从2018年业绩零增长,到今年一季度下跌23%,市场已经睁大了眼睛期盼着东阿阿胶半年度的业绩回暖。结果7月15日的公告打了所有人一个响亮的耳光,归母净利润大跌75%以上,股价应声跌停,第二天再跌6%,券商一时鸦雀无声,至今鲜有研报发出。东阿阿胶,是驴皮吹破,还是向死而生?

01危机的根源——东阿阿胶以价换量之路

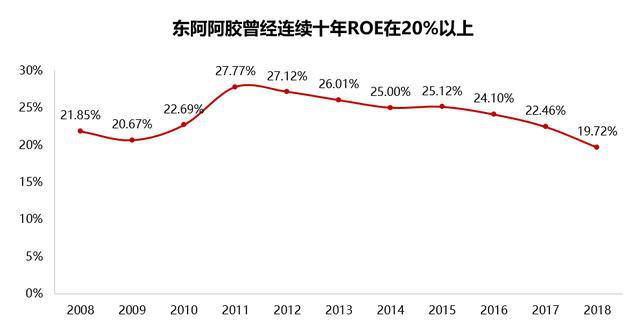

从财务表现看,东阿阿胶曾经是整个中医药板块最好的公司之一,按巴菲特的观点,ROE能连续五年保持20%以上的公司,基本上能进入好公司的范畴,而东阿阿胶ROE连续十年保持20%以上,可以算是凤毛麟角,也无愧被称为”药中茅台”。

东阿阿胶的业务结构非常简单,没有什么花里胡哨,就是做阿胶,靠着做阿胶,业务收入一路增长,以年均接近20%的速度奔到了70个亿,净利润奔到了20个亿。

众所周知,阿胶是拿驴皮做的,而驴现在既难养又没大用,也就偶尔打个牙祭,所以国内驴是越来越少,这就注定了每年阿胶无法产太多,产多了就没驴了。1997年毛驴尚有1100万头存栏,到了2017年只剩500万头,养的速度远远不如杀的快。

于是,东阿阿胶提出了”价值回归”战略——为什么燕窝卖那么贵?阿胶卖那么便宜?阿胶也应该卖的贵!于是东阿阿胶开始投入资金做药理研究、临床研究以及营销活动,然后年年提价,最后硬生生将出厂价由2010年的480元/公斤,提升到了3395元/公斤,8年涨了7倍!

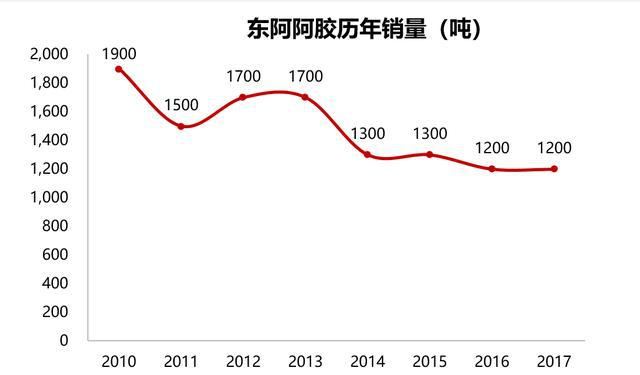

东阿阿胶的提价,把整个阿胶市场做出了高中低端,东阿阿胶雄踞中高端市场,然而中高端市场的需求规模必定比中低端要小,所以价格提升的代价是销量的下降,据非官方数据,东阿阿胶2017年出货量大概比2010年下降了40%。

所以,东阿阿胶年均20%的增长本质上是价格的成长之路。既控制住了对驴皮的需求量,又节省了由扩大产能带来的费用提升,把节约下来的钱投入研发和市场,不能不说是一手好棋。

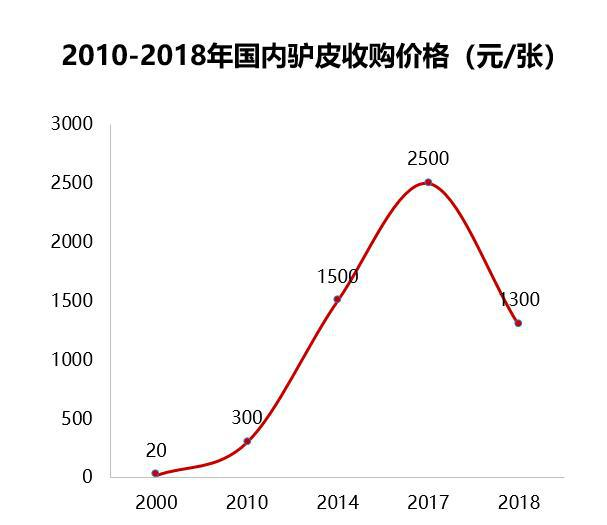

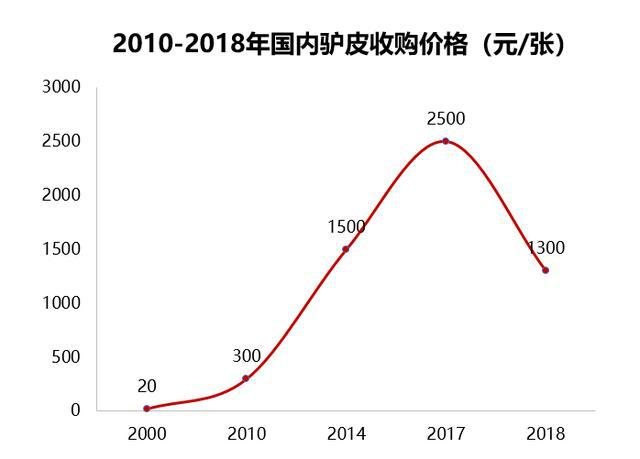

但是话说回来,阿胶值不值这么多钱猛拍君不知道,但是提价也是无奈之举。国内目前毛驴存栏量只有500万头,出栏量达到了267万头,毛驴出栏量连年下滑不是没需求,而是被供给减少所逼!供不应求下,国内驴皮价格从2000年的20元/张,飙升到2017年的2500元/张!

三斤鲜驴皮出一斤干驴皮,三斤干驴皮熬制一斤阿胶,所以一斤阿胶要9斤鲜驴皮,以一张鲜驴皮20公斤算,2014年熬制一公斤阿胶要675元驴皮,2017年要1080元,也难怪阿胶出厂价飞涨。

收入成本算下来,东阿阿胶靠提价保证了收入增长,但是并没有能提升利润率,毛利率从2013年开始一直保持在65%上下。

这里要说到东阿阿胶的危机根源了,每年提升出厂价带来了一个问题,那就是经销商的囤货。我害怕过俩月你又提价了,于是我有多大仓库,就要提前备多少货!这导致了经销商的库存一直是满的,渠道库存到了12个月,东阿阿胶一年不出货,经销商也不会断货!

东阿阿胶也一度对此喜闻乐见,因为阿胶的销售是存在周期性的,冬天最多,其它三个季度少,你愿意备货,我就能平缓季节性波动。你进的越多,我的销售收入就越多。

然而,这里面存在两个问题。第一,一旦涨价预期不存在了,经销商进货动力就会瞬间减弱,东阿阿胶的销售就会出现空档;第二,一旦终端市场上货物卖不动了,货就会烂在经销商手里,厂商矛盾就会激化。

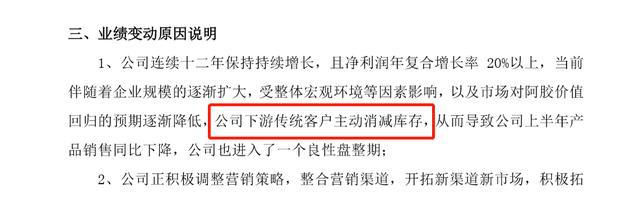

2018年,可能是感觉到大环境不好,消费升级势头不猛,价值回归到头了,于是东阿阿胶开始想办法进行渠道模式变革,培育战略性经销商、压缩层级、去渠道库存。然而这一变革,却是引起了今天这一番业绩地震。

02 危机的实相——渠道变革生死战

东阿阿胶的业绩恶化,是从2018年开始的,当年销售额无增长,到了2019年一季度直接下滑24%,而半年度业绩预告直接暴跌75%。这一路恶化我们分两个阶段来看。

2018年完完全全是东阿阿胶在主动降低渠道库存。根据中康CMH数据,2018东阿阿胶块在医药连锁店的销售额同比增长12.3%,剔除当年提价的10%,终端销量还有0-5%的增长,而在药店渠道销售的阿胶块,占东阿阿胶总营收的70%以上。也就是说,东阿阿胶并没有在市场上失败,而只是没有再向经销商压货!

到了2019年,一季度整个市场陷入不景气,补益养生类药物终端销售额降低9%,然而东阿阿胶的两大产品线,阿胶块、阿胶浆的销售额依然坚挺!今年上半年数据还没出来,但是并未发生影响阿胶消费的重大事件,所以终端销售额大概率不会暴跌,上半年的业绩暴跌应该仍是渠道主动降库存所致。

只不过2018年是东阿阿胶不发货,将库存周期降到了8个月,2019年有可能是经销商不进货了。原因很简单,阿胶销售都集中在四季度,你年底又不会再提价,经销商自然不会提前进货。

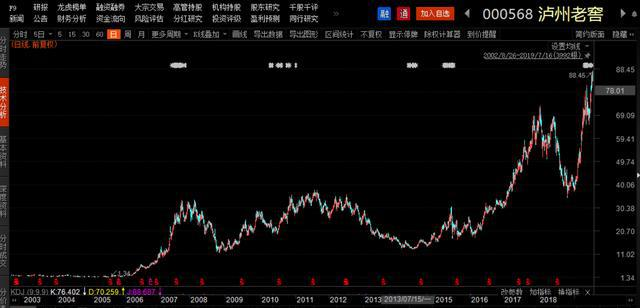

阿胶的去库存之路其实并不新鲜,白酒行业在2013年已有前车之鉴。当年由于限制三公消费,白酒几乎遭到灭顶之灾,强如茅台都开始增长乏力。

作为上市公司的泸州老窖,2013年发生危机,2014年果断采取渠道变革,一改提价格、压库存的策略,转而消化渠道库存,2014年营收下降50%,直到2017年才业绩才回转。资本市场用了两年时间恢复对泸州老窖的信心,之后就是一路上涨。

泸州老窖的营收回转,是以持续增长的白酒市场为基础的,同时原材料供给充足。东阿阿胶在补益养生类药物的地位,要比泸州老窖在白酒行业的地位强的多,所以行业能否回暖、驴皮是否充足,以及能否扛过这一轮变革,决定了东阿阿胶的未来之路。

03后危机时代——未来表现的三点问题

东阿阿胶的核心命题很清楚,价格上涨已经见顶,未来能否回归销量增长。这事儿按三方面说,第一是能否扛过本轮渠道变革;第二是驴皮问题,第三是市场问题。

关于第一点,东阿阿胶家底殷实

东阿阿胶2018年账上躺着的资金有21.36亿元,银行理财产品资金27.06亿元,公司的资产负债率只有18%,速动比率为3,过去五年经营性现金净流入高达50亿元!家底殷实、财务干净!

关于第二点,驴皮情况待考量

目前东阿阿胶驴皮来自三个方面,一个是国内采购,第二个是从国外采购,第三个是自建百万头毛驴基地。自建基地从2014年启动,至今效果未知。2018年启动的毛驴屠宰与深加工项目也要到2026年达产,所以驴皮情况还是个问号。

但有个重大利好,毛驴进口关税由5%降低到3%,而目前东阿阿胶在20个国家有驴皮进口许可证,海外采购成本会降低,再有一个,是在关税和2018年供需的变化下,驴皮价格已经降低到1300元/张,2019年东阿阿胶的毛利很有可能会进一步提高!(驴皮会提前备货,2018年毛利不会变)

关于第三点,补益养生类药物长期增长

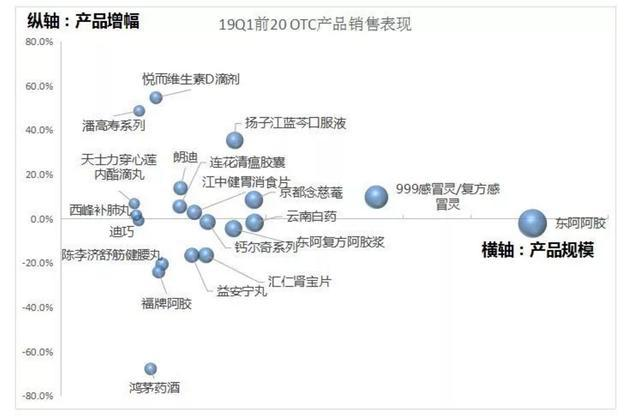

东阿阿胶在我国补益类药物行业的地位,就类似茅台在白酒行业的地位。据中康CMH数据,东阿阿胶占到连锁药店补益养生类药品市场规模的55.7%。同时,东阿阿胶的售价要远高于福胶和国胶堂,行业地位无人能动。

补益养生类药物中,阿胶占据绝对地位。而随着人口老龄化、亚健康调理日益受到重视,补益养生类药物市场短期波动,但长期肯定呈增长趋势。

猛拍君最后从买股票的角度说一句,本轮业绩预告一出,利空已经被释放,中报出来后,股价大概率不会再下跌了。对于阿胶功效个人看法不一样,猛拍君作为七尺男儿自己没吃过,也不敢多说,但是东阿阿胶这家公司确实没太多槽点。

由于业绩暴跌,一般主力不敢轻易建仓。而按照目前策略,三季报业绩难有好转,四季度是传统销售高峰,业绩可能会有明显表现。基本面修复,最快应该在年底,最慢到要明年一季度。建议先等中报,看看怎么说。一旦基本面修复的预期被释放,股价就会有表现。