人类历史上最伟大的投资家巴菲特说过:宁愿以合理的价格伟大的企业,也不愿以低廉的价格买入平庸的公司。

我却认为,这句话只适合那些伟大的个人投资者,而且特别适合,他们大约占人群的1%,对99%普通的个人投资者来说,如果你信这句话,你大概率会输在起跑线上。

作者:孤鹰广雁

因为价格是否“合理”无法判断,在10PE-100PE 之间都算合理,而且一个股票越热门,泡沫越大,越有各路神仙英豪从99个维度向你证明这个价格是合理的,更大可能是告诉你这个价格是严重低估的,就差一点没把心掏出来给你看他的诚意了,如果10个券商的报告有10个说严重低估,普通股民哪有能力分辨、哪有勇气拒绝,除非你从小就受迫害而练就一副专与别人唱反调的革命本领。

伟大的企业99%的时间里股价就没有合理过!另外1%的合理和低估的时间你也没有了钱了,因为真到那个时候你已经满仓被套而选择躺平了。

但价格“”低廉”却容易感知,因为有分红率这个指标在给咱把着关呢!但有人说了,低估值也有很多陷阱,今年10%甚至15%分红率的公司明年就倒闭了,如现在港股的内房股,今年2PE,明年就倒闭了。有道理,但像2021年港股内房股的怪现象人类股票史上到底有多少呢?核武器大家天天都在研究,但一个世纪来人类在战争中也只用过一次吧。

所以,我认为,普通股民的获利原则应该是:宁愿以低廉的价格买入冷门企业,也不应该以合理的价格买入热门公司。

我作为中国一名普通得不能再普通的老股民,10年前正式进入港股,10年来就是用这一个不要脸的捡破烂原则在港股市场获得年均复合24.5%的投资回报,俗称10年9倍,在2021年中时,我就有些得意的想好到时用“10年10倍”来做总结该是多么完美,可下半年港股它怎么就—-,哎,果真是人生不如意常十之八九—–10倍变9倍也认了。

之所以用“冷门”和“热门”这2个词汇替代“平庸”和“伟大”,是因为有奶就是娘,有些冷门的公司让我赚到钱了,我怎么能说它们“平庸”呢, 至于“伟大”,很多也不过是各领风骚三五年罢了,《基业长青》里提到的公司有超过一半呵呵了吧。

言归正传,我不是来耍嘴皮的,下面我就用数字来介绍这个不要脸的原则是如何在港股市场运作的,请正襟危坐,因为马上进入一个老牌理工男的思考模式。

以低廉的价格买入冷门企业,用更商业化的表达就是低估值分散轮动投资体系:在低估值的证券领域里分批买入潜在中等收益的品种,耐心等待收益实现(或希望破裂)后分批退出轮动换股。

一、实力还是运气?

10年来的港股账户历年收益率:

分析:

1、10年总收益约800%,年均复合24.5%,同期恒指总收益26.9%,年均复合2.4%,年均获得22.1%的超额收益,10年来有1年亏损(2018),1年基本平本,8年盈利,每年都跑赢恒指。

2、2018年毛衣战之后的4年,港股进入地狱模式,以此为分界点,前面6年的年化高达34.2%,后面4年的年化只有8%,因此将10年的年化拉低回24.5%。

3、由于2012年我在 $中集安瑞科(03899)$ 配了比较高的仓位,那一年03899大牛导致我的收益率高达131%,如果更严格去划分,那么我的低估值分散体系在港股账户是从2013年开始执行,剔除2012年的9年来我的总收益为288%,年复合收益为16.3%,有趣的是,9年来恒生指数只有3%的涨幅,可以说是基本没涨,因此可以初步给出一个振奋人心的结论:即使在一个长期没涨的市场里,低估值分散轮动投资体系也可以获得年复合16.3%的投资收益。这并不完全是一个粗糙的结论,因为9年时间已经足够长,而中间发生了太多太多的事,包括2015年的大时代以及2020年的大疫情,足以滤掉全部的好运气和坏运气。

接着看看10年9倍的具体实现途径。

二、赚钱真TMD太难了

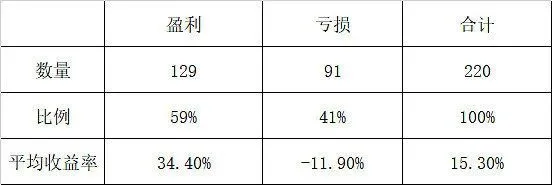

10年来,我总共完成了220次的轮动,共涉及179只股票,轮动的定义是:从买入第一笔某只股票到清仓该股票为一次轮动,期末存量股票则视同按2021年12月31日的收盘价已全部卖出而完成了轮动,这220次轮动的盈亏情况如下

盈利分布情况

亏损分布情况

分析:

1、盈利和亏损次数比:59%:41%,也就是说,10年来我在港股市场,每出手一次,我赚钱的概率约为60%,亏钱的概率约为40%,赚钱的概率是亏钱概率的1.5倍,我这么理性保守的人都有40%的可能性要亏钱,股市凶险由此可见一斑。

2、平均盈利率:平均亏损率=34.4%:11.9%,也就是说,我赚钱的股票每一只所赚的钱是亏钱股票每一只所亏的钱的3倍,即赔率是3:1。最终导致总体的算术平均收益率为15.3%,为什么这个收益率和10年年化的24.5%差别那么大,前面已经分析过,2012年重仓安瑞科,剔除这个相对集中持股的年份,后面分散轮动体系的9年年化为16.3%,与15.3%堪称完美对上了,如果硬要吹毛求疵的说它们还差别1%,那就是我运气还行,恰好在赚钱的股票投入的本金比亏钱的股票多些。

3、综上,概率为1.5:1, 赔率 为3:1,因此,如果我平均资金买股的话,我长期在股票里赚的钱会是亏的钱的4.5倍!

4、在赚钱的操作里面,我有接近一半(44.2%)只赚了些零花钱(收益率10%以下),发财(收益率100%以上)的次数很少,不到10%,完全没有大富大贵的命,认了!普通股民就应该这样才是正常的。

5、在亏钱的操作里,我倒是可以安慰一下自己脆弱的灵魂,绝大部分(91.2%)的亏损在30%以下,超过一半的亏损在10%以下,50%的巨亏只有一次(这个恶魔是谁?)因此我可以在市场上长久地活了下来。

6、小结:赚钱的概率比亏钱的概率大,这是低估值投资能够在市场长期生存和赚钱的根本原因,赚钱的赔率比亏钱的赔率大,这是低估值投资能够在市场获得长期超额收益的直接原因。但概率不是现实,只有样本足够多才能让概率成为现实,也就是必须足够分散才能让概率成为现实,因此,低估值必须配上分散,两者缺一不可,单吊一只低估值股票有时候死得比单吊一只高估值股票还要惨!

三、塞牙缝都不够的分红?

分红和交易费税到底在盈利中扮演了什么样的角色?分红到底重不重要?大家别吵了,咱今天来个一次性了断这个江湖恩怨,也认真算算。

来了:10年来,我从港股获得的分红是我总盈利的31%,也就是说,我赚的钱约有1/3是分红贡献的,感谢港府不扣税之恩!分红不是塞牙缝,是塞猪肠!

至于交易手续费和印花税等,应该也挺可怕吧,要知道10年来我折腾了220次,神奇的是,2021年底我恰好持有22只港股,也就是说我大概手中持股一年就轮动一次。

又来了:10年来我在港股贡献的手续费和印花税等只消减了我总盈利4%左右,哈哈,不算太贵,分红拿出一小股部队就能将敌人歼灭。

四、天使和魔鬼的约会

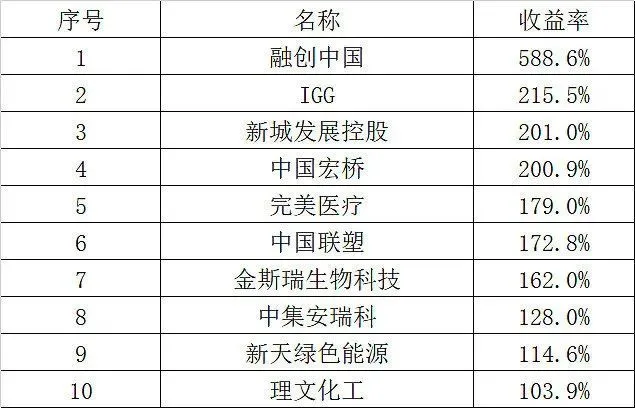

前10大收益率最高的股票

前10大亏损率最高的股票

绝对收益额和绝对亏损额最大前十

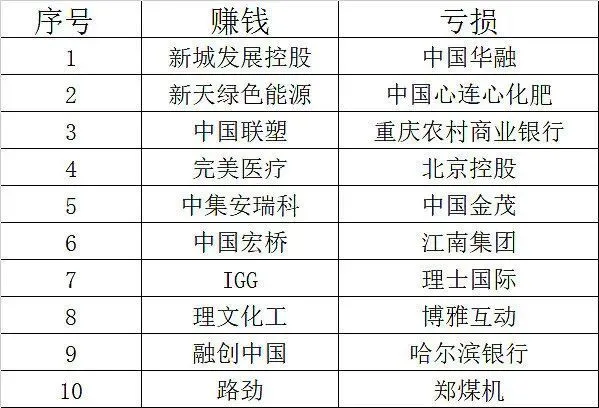

分析:10大盈利和10大亏损都分布在广泛的行业,显示投资体系的分散性,前10大高收益股中,除了 $融创中国(01918)$ 以外,其它都不是热门股,都是涨起来以后大家才觉得公司还不错,但远远达不到大家认为的伟大,如 $理文化工(00746)$ ,中国宏桥、新天绿色能源等都是大家原先就认为“平庸”的公司,港股里大家所公认的伟大公司或热门股如腾讯控股、友邦保险、香港交易所、比亚迪股份、药明生物等,我知道自己没有那么好的眼光,也知道它们的好价格是等不到的,所以我从来不关心它们的价格和估值,更不会去买它们,由于没有对“伟大”的期盼,所以也就没有失望,亏钱摔倒的时候就拍拍屁股站起来继续前进。

有些公司因为当时太看好就买的比较多,如中国华融和中国心连心,一个卖后暴跌一个卖后暴涨,幸灾乐祸和后悔不已互相抵消最终也就不悲不喜,不懂游戏也不妨碍我在IGG赚的钱是博雅互动亏的钱的4倍,虽然它们在游戏行业一定没有腾讯和网易伟大。最后也是最重要的一点就是我在这些公司上赚了钱还因为我不图它们的伟大,因此不会留恋见好就收,这是在中集集团上的投资经验给我带来的财富。

平庸还是伟大,那是詹姆斯·柯林斯等管理学家们该研究的课题。作为一名在捡破烂的,我认为好价格比好公司重要。

4年前,我从一家传统的港股券商转到一家互联网港股券商时,他们送了我一股腾讯和一股汇丰,这是以前大家一贯公认的港股最优秀的公司,如果我2011年年底将资金一分为二等额买了这2个公司,之后不管世界怎么变,我都坚定持有,结果会怎样?我会是全香港闻名的股神吗?我再一次默默的拿出计算器,利用雪球的K线图(前复权)

2011年12月31日 一股汇丰+1股腾讯=37.14+30.4=67.54

2021年12月31日 一股汇丰+1股腾讯=46.9+456.8=503.7

倍数=503.7/67.54=7.46

投身中小市值的宝盈优势还有机会吗?