“阿胶,《本经》上品,弘景曰:出东阿,故名阿胶”。

据说阿胶有三千年的辉煌历史,曹植称其为”仙药”,李时珍更是奉为”圣药”,是历代皇亲国戚剁手抢购的紧俏品种。

阿胶中的极品叫”九朝贡胶”。炼这种胶必须选在冬至日,子时取水,历时九天九夜,合计九十九道工序炼制而成。

在东阿阿胶官方商城上,一盒375克的九朝贡胶售价是38999元。1克大概是104元。

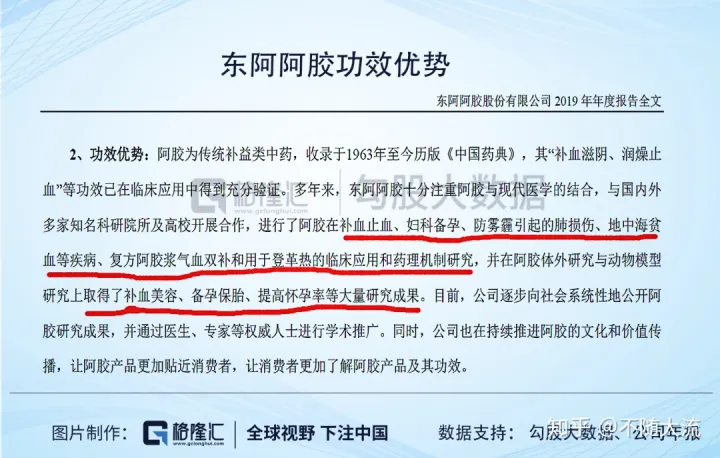

作为”仙药”和”圣药”,如果你以为阿胶只是用来补补气血那就奥特了,根据东阿阿胶财报披露,除了补血美容,东阿阿胶还能用来备孕保胎、提高怀孕率,甚至是防雾霾引起的肺损伤:

如果仅仅补血美容,三分天下只能得其一,如果再加上”防雾霾”和”提高怀孕率”,则必能九合诸侯一匡天下,问鼎A股股王指日可待。毕竟股王茅台的壮阳功能,也只不过是坊间传闻,没有财务报告里的白纸黑字来得硬朗。

集万千宠爱于一身的东阿阿胶,1996年上市以来一直是业绩与股价齐飞,产品共声誉一色,是资本市场上公认的大白马,是商学院里教科书般的经典案例。

然而2019年,东阿阿胶的商业神话轰然坍塌,当期营收同比暴跌60%,净利润更是暴跌121.29%,从上一年盈利20.85亿到亏损4.44亿,这是它上市二十多年以来的首度亏损。

这个画面切换得如此迅猛,吃瓜群众目瞪口呆,资本市场一片哗然。随之而来的,是股价的一路狂泻。

那么,作为中国最负盛名的阿胶品牌、高端阿胶市场的统治者,在产品没有被曝出重大质量问题的情况下,为何业绩发生了雪崩式的坍塌?

东阿阿胶到底发生了什么?

01

一个神话的诞生

要理解一个品牌的困局,你首先要理解这个品牌的崛起。

阿胶这个东西,原本并不是一个什么高端滋补产品,而是非常边缘化的消费品,主要是农村里的一些老年女性冬季用来补血,很小众化的一个市场。

根据给东阿阿胶做战略定位的邓德隆先生回忆,2006年左右的阿胶行业非常窘迫:”(阿胶)当时基本上和主流人群,主流消费者完全切断了联系,整个行业从业企业最多不超过四家,行业第二名,厂房里当时只剩下一个看门的老头,整个厂里没什么人,这就是当时的行业状况”。

2005年,东阿阿胶的阿胶类产品营收为6.04亿,同比仅增长7.41%。彼时的东阿阿胶是阿胶行业的统治者,占据了超过70%的市场份额,即使如此,由于行业发展缓慢,东阿阿胶很快撞上了天花板。

当时东阿阿胶除了阿胶产品外,还有很多杂七杂八的产业,比如医疗商业、医疗器械、啤酒、印刷、大豆蛋白等,是一家非常多元化的公司。

大概在2006年左右,刚刚掌舵东阿阿胶的秦玉峰,请了邓德隆等一帮战略分析师来给公司做战略规划,第一步是砍掉除阿胶之外的其他业务,聚焦阿胶市场。

但是阿胶市场本身就很小,守着这三分薄田能有出息?那么接下来,必须要把阿胶这个市场弄大。

那怎么弄大呢?这就要把阿胶的身份拔高,把它定位成”滋补品”,而且必须是高级滋补品。

那么问题又来了,怎么把这80块钱一斤的阿胶整成高级滋补品?这就非常考验忽悠能力了,不过这帮哥们确实是营销奇才,他们发明了一个非常牛逼的口号:”滋补三大宝:人参、鹿茸与阿胶”。

就这样,阿胶被拔高到与人参、鹿茸同等地位的珍稀滋补品行列。

这一步极为关键,它是东阿阿胶后来连续提价的基石。

而对于一个优秀的忽悠家来说,把你忽悠瘸了不算本事,把历史忽悠瘸了才算本事。

这帮哥们在各种历史文献里一通撸下来,发现史书里对阿胶有很多记载,比如《神农本草经》,还发现这东西杨贵妃好像吃过,慈禧太后好像也吃过,我勒个去,妥妥的皇家贡品啊。

有史有诗有故事,于是”文化营销”大搞特搞。从滋补国宝到中药之光,从曹植到李时珍,从杨玉环到慈禧太后,三千年的滋补文化,就这样拍进了主流消费人群的心智,阿胶逐渐成为被大众认可的名贵滋补品。

在文化上”回归”之后,阿胶自然而然能够在价值上回归了。

就这样,东阿阿胶董事长秦玉峰的”价值回归”理论横空出世。他有一个广为流传的观点:”明代的时候阿胶要卖到每斤3两多银子,换成人民币是8000多元,距离到顶还早着呢!”

于是我们就看到了这样神奇的一幕:从2006年开始,东阿阿胶连续提价17次,几乎每年一到两次。最近的一次涨价发生在2018年12月20日晚,东阿阿胶当天公告重点产品出厂价上调6%。

2019年,东阿阿胶的价格在2700元一斤左右,这个价格大概是2006年的34倍。这个涨幅,应该远大于中国任何一个城市同期的房价涨幅。

而提价,成了东阿阿胶屡试不爽的神器,也是其业绩增长的核心驱动力。

2006年至2018年,东阿阿胶的营收从10.76亿增长至73.38亿,归母净利润从1.49亿增长至20.85亿,年复合增长率分别为17.35%、24.59%。

东阿阿胶这个战绩,是单纯依靠内生增长完成的,这样的业绩不管是放在A股市场还是全球资本市场来看,无疑都是出类拔萃的。

02

金融大棋局

东阿阿胶频繁提价,一方面驱动其业绩不断走高,另一方面,也让下游的经销商十分亢奋。亢奋啥呢?因为大家发现,东阿阿胶不仅仅是一种滋补产品,还是一种绝佳的金融产品。

因为大家看到,这个东西一言不合就涨价,有时候一年还提价两次。那么大兄弟啊,咱们还吵啥房呢?炒东阿阿胶不是比炒房带劲多了吗?

所以东阿阿胶的这些下游经销商们发现:囤阿胶比卖阿胶更赚钱。东阿阿胶越是提价,经销商越是囤货,东阿阿胶提价越猛,下游经销商囤得越多。再加上阿胶长达五年的保质期,所以经销商们能放心大胆的囤货,大家都很珍惜手中的筹码。

而下游经销商们越是惜售,市面上流通的东阿阿胶就越少,东阿阿胶就显得越珍贵。这又反过来刺激东阿阿胶再次提价,然后进入下一个轮回。

这个时候,东阿阿胶的商品属性日益降低,而金融属性日益突显,当经过长达十多年的持续提价之后,东阿阿胶慢慢地从消费品衍变成了金融产品。

滋不滋补不重要,美不美容不要紧,能不能怀孕,也没人关心。

在这盘棋局里,关键点只有一个:提价。

持续提价的前提是,你要能对这个市场完全控盘,也就是说,东阿阿胶必须在阿胶市场拥有独一无二的话事权。

而这恰恰是东阿阿胶的软肋。

为什么呢?因为阿胶炒得再火爆,它还是阿胶,是一种商品。马克思教导我们:价格围绕价值波动。这是商业世界的基本法则。

阿胶这个东西,又不是什么黑科技,说白了,就是点驴皮膏。补血也好,保胎也罢,依然改变不了它驴皮膏的事实。

所以阿胶市场的进入壁垒是非常低的,甚至是人家杀头驴,架口锅就能开搞。当东阿在市场上大发其财的时候,西阿们就眼红了,这个财,俺为什么不能发?

于是,大批企业开始涌入阿胶市场,比如同仁堂、宏济堂、九芝堂、胡庆余堂、东阿国胶堂、贡禧堂。

这些堂基本都是老字号,亮堂堂的,有品牌也有财力,架锅杀驴soeasy,妈妈再也不用担心买不到阿胶了。

随着各大堂口大搞快上,东阿阿胶还没来得及紧张,全球的驴就被搞得相当紧张。

大家发现驴皮根本不够用,满世界找驴杀驴囤驴,一时间媒体哗然,驴这个劳动人民的老朋友,一夜之间成了濒危物种。

随着各大堂的低价阿胶哄拥而入,东阿阿胶的堡垒开始慢慢的动摇、开裂。前面我们说过,东阿阿胶这盘金融棋局里,提价是核心,也是这场游戏能玩下去的基础。

但是,东阿阿胶的价提上去容易,要降下来就太难了,关键是经销商不答应啊。我这是加了杠杆的啊,老弟!

所以东阿阿胶只能越做越高端,渐渐的高耸云霄了。而中下游市场,则被其他阿胶品牌瓜分殆尽。

阿胶本来就是个小众市场,高端市场是小众中的小众。亢奋提价十多年的东阿阿胶发现,自己走进了一个死胡同。

随着阿胶市场参与者越来越多,渠道越来越混乱,消费者的转换成本极低,东阿阿胶价格高高在上,只能用45度角来仰望,而各大堂口的阿胶,动不动就买一送一,提着菜篮子的大妈很兴奋:滋补国宝这么便宜?还是中华老字号?那还瞅啥呢,盘它!

东阿阿胶慢慢发现,人心不古世风日下,从前车马慢,想提价就提价,现在队伍不好带了。自己的控盘能力渐渐被瓦解,而下游经销商们也开始发现,国宝级的东阿阿胶,竟然开始卖不动了。

有价而无市,是所有金融产品崩盘的前兆。更可怕的是,东阿阿胶还是一种有质保期的金融产品。

03

大溃败:东阿阿胶的敦刻尔克

在持续提价的策略下,高端阿胶市场持续疲软,而在暴利的驱使下,这个”堂”那个”堂”等大批老字号蜂拥而入,他们凭借价格优势蚕食东阿阿胶的市场份额。而产品销路不畅,提价的戏码就难以为继。

再看下游经销商,他们原本靠囤货盈利,因为阿胶的保质期是5年,东阿涨价他们囤货,中间的差价很大,再加点财务杠杆,妥妥的暴利。

但是,这个模式有个大前提–能在终端出货。

如果终端出不了货,那只是纸面富贵,一种自嗨,而且是危险的自嗨。

东阿阿胶的困局,在2018年就已经展露无疑。当年其营收为73.38亿,同比下滑0.46%,扣非后净利润为19.15亿,同比下滑2.32%。

看起来业绩下滑幅度不大,但是你要知道,东阿阿胶的业绩已经连续十多年高增长,这冷不丁的一脚刹车,车上的人还不惊出一身冷汗?

这时候经销商们发现,自己守着的不是一座金矿,而是一个堰塞湖。

2018年12月20日晚,不知是出于自嗨还是给经销商们打气,东阿阿胶竟然再次宣布提价,宣布重点产品出厂价上调6%。

但是这个提价游戏,已经玩不转了。这个金融游戏来到了悬崖边上。

下面,我们来看看东阿阿胶在2018年12月20日提价之后,公司的主要业绩同比增速如下:

从营收到毛利到净利润,全线溃败。2019年,东阿阿胶营收同比暴跌59.68%,归母净利润同比暴跌121.29%,亏损金额高达4.44亿。

与此同时,公司经营性现金流迅速恶化,2019年,东阿阿胶经营性现金流净额是-11.2亿,这是公司自2000年以来首次出现经营性现金流净额为负数。

这里面最恐怖的,还要数2019年Q4。

每年的第四季度是阿胶销售最旺盛的季节,销量大概占全年总销量的40%左右。

而2019年第四季度,东阿阿胶的营收只有1.29亿,而2018年Q4的营收规模是29.54亿。也就是说,在阿胶销售最旺盛的季节,东阿阿胶的营收规模同比暴跌了95.65%。

更有意思的是,你知道东阿阿胶销售这1.29亿的货,花了多少销售费用吗?答案是4.44亿!

也就是说,东阿阿胶在19年四季度,每卖出1块钱的阿胶,光销售费用就要花3.45元,亏得四裤全输。

曾经的金凤凰,似乎在一夜之间,被薅得跟你葛大爷似的。

那么为啥19年Q4,东阿阿胶的销售渠道全线溃败呢?原因很简单,那就是在”提价模式”下,经销商囤积了海量的存货。人家现在正含泪清库存。

而东阿阿胶之所以四季度销售费用居高不下,就是在帮下游渠道清理库存。

出来混嘛,总是要还的。

04

尾声

在持续提价的预期下,东阿阿胶从一种消费品衍变成了一种金融产品,下游经销商衍变成投机商。

提价一时爽,一直提价一直爽。

但是消费品就是消费品,哪怕它能提高怀孕率,也不能无休止的提价。

而对于一个消费品牌来说,渠道是能决定其生死的咽喉。渠道的变质足以导致一个品牌的崩溃。

“房住不炒”你知道,”胶吃不炒”你就不知道?

作为一种金融产品,东阿阿胶毫无疑问已经坍塌了。

而作为一种消费品,东阿阿胶现在面临两大难题。在产品端,如何让产品走下神坛,让广大消费者,特别是年轻消费者所接受,是第一道难题。

在销售端,这一轮去库存的过程中,渠道商损失惨重,而这些过惯了好日子的渠道商能否重新披挂上阵,形成战斗力,这也是一个很大的疑问。而东阿阿胶能否重新组建起一个强大的销售网络,对其未来的发展至关重要。

而在各路豪强虎视眈眈的阿胶市场,留给东阿阿胶疗伤的时间不多了。