连续12年保持高增长的东阿阿胶业绩出现下滑。在一字跌停后,股价开启了下跌走势。面对外界质疑声,以及自身的经营压力,东阿阿胶未来把重心放到了女性美容上

《投资者网》郑小琳

年报“雷期”刚过,半年报雷期又接踵而至。

7月14日晚间,东阿阿胶(000423.SZ)发布半年度业绩预告,归母净利润下降近8成,这让投资者们始料不及。次日上午,东阿阿胶股价开盘一字跌停,收于35.42元/股,当日市值蒸发超25亿元。

“其实,早在近几年东阿阿胶就不断释放缓信号,如今各种问题一朝全露,东阿阿胶价格15年暴涨40倍,价格增长的背后是销售利润双下滑、库存积压及消费者流失。”一位长期关注东阿阿胶的业内人士指出。

而对于此12年来首现业绩下滑,东阿阿胶官方表示:“当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。”

如何应对最困难的时期?

“其实单从业绩方面,很难看出东阿阿胶会突然‘暴雷’,因为一直以来东阿阿胶的业绩都保持着平稳的增长,是市场公认的绩优‘白马股’,这次的净利润暴降,实在令人吃惊。”一位长期关注东阿阿胶的投资人士告诉《投资者网》。

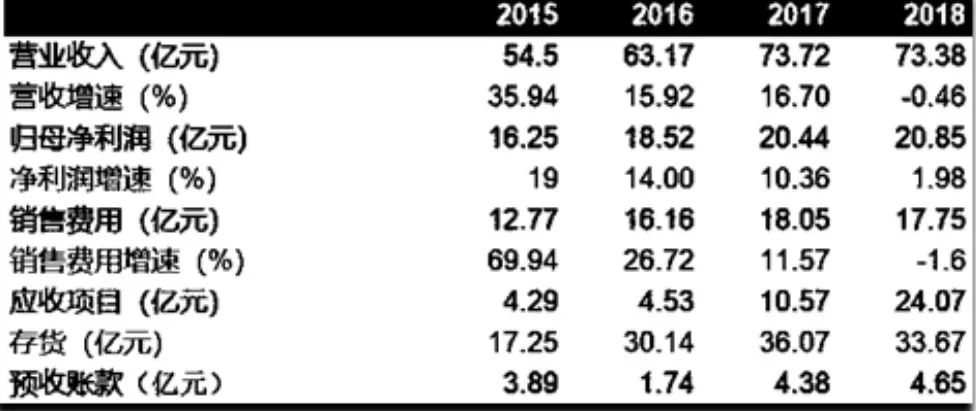

确实如此,从东阿阿胶营收方面来看,自2005年以来东阿阿胶一直保持平稳增长,营业收入一路飙升至今年的73亿元,净利润也从2005年的1.14亿元,整整翻了18倍达到20.85亿元,且连续12年都营收和净利润都保持稳步增长。

2019年一季度,东阿阿胶滑坡显著。根据财报,2018年东阿阿胶营业收入实现73.38亿元,同比下降0.46%,2018年归母净利润实现20.87亿元,同比增长2.1%,2019年一季度,东阿阿胶营收和归母净利润首现双降,分别同比下滑23.83%和35.48%。

“去年以来阿胶系列产品单价、销量增速均大幅放缓,一方面,东阿阿胶常年来依仗的‘提价策略‘,使得消费者和经销商开始不‘买账‘,另一方面,阿胶市场竞争激烈,其第一大对手福胶集团已收割完中低端市场,加上其他品牌药企如:同仁堂、宏济堂、太极集团等纷纷加入,导致阿胶市场竞争加剧,即使是定位高端市场的东阿阿胶目前市场份额也正遭侵蚀。”某医药领域券商分析师告诉《投资者网》。

值得一提的是,早在2016年东阿阿胶业绩便开始显露疲态。财报显示, 2015年-2018年东阿阿胶营收增幅分别为35.94%、15.91%、16.70%、-0.46%,四年里东阿阿胶净利润增速分别为19%、14%、10.36%、1.98%,营收和净利润自2016年开始放缓,截至到今年一季度,两项指标均呈负增长,而这也是东阿阿胶自2006年以来首次出现负增长。

据悉,东阿阿胶产品结构较为单一,2018年阿胶系列产品依然是公司的主要盈利来源,加上开发的部分新品未能形成持续稳定的业绩,因此,东阿阿胶每年都会在销售上投入高额费用,依靠市场推广和广告宣传等方式扩大消费人群,维持业绩增长。

数据来源:Wind

其中,东阿阿胶每年高额的销售费用直接反映了其依赖营销情况显著。根据财报,2015年-2017年东阿阿胶投入的销售费用一直保持2个亿左右增速, 2017年公司的销售费用达到18.05亿元,占总营收的24%,而在2018年东阿阿胶销售费用开始减少,而这一减少带来的另一个面为2018年的营收增速直接为负,今年一季度东阿阿胶销售费用为2.69亿元,与同期相比下滑12%,而今年一季度东阿阿胶营收和净利润已滑坡明显。

“东阿阿胶正面临十几年来最困难时刻,阿胶十几年的高速发展带来市场繁荣的同时,背后是市场的混乱,但混乱是治理的开始,而这个过程需要2-3年时间。”东阿阿胶总经理秦玉峰在今年6月18日举行的2018年度股东大会上表示。

应收账款增多 净现金流为负

在业绩出现滑坡后,东阿阿胶逐年攀升的应收账款引发投资者关注。

根据2018年年报,东阿阿胶期末应收账款为24.07亿元,和期初余额10.57亿元相比,增长了13.43亿元,增幅为127.8%。截至今年一季度末,其应收票据及应收账款为28.16亿元,较上年同期的16.29亿元增加11.87亿元,其中,应收账款增加10.17亿元,可见,东阿阿胶应收账款和应收票据指标正在不断爬升。

而应收账款骤升的背后直接反映了东阿阿胶与下游渠道在囤货方面主动权的“退让“。

“东阿阿胶近三年业绩出现放缓,终端消费者开始流失,销量下滑可又必须维持账面‘稳定’,于是这几年东阿阿胶开始放宽‘囤货’信用,加上不断释放的提价信号,经销商囤货增加,应收账款自然上升,但若后期出现坏账,将对东阿阿胶产生不利影响。 “上述医药领域券商分析师表示。

今年6月18日,东阿阿胶董秘、高级副总裁兼财务总监吴怀峰也曾在2018年度股东大会上作出回应,票据的形成是因为经济形势发生变化,产品提价的预期在减少,公司在整个营销历程中让步。“我们不这么做,其他品牌也会这样做,经销商柜台和仓库都是有数的,你不占用别人就占用。公司在把控风险基础上,适度授信,形成了应收账款和票据。”

此外,值得关注都是,东阿阿胶2018年经营活动现金流入比 2017年减少近8 亿元,今年一季度经营活动现金流入为9.49亿元,同比减少30.99%,公司近两年经营活动现金流入不断呈下滑趋势。

经营业绩欠佳,收入结构单一,同时,存货与应收账款逐日攀升,如今东阿阿胶经营活动现金流入也逐渐变差,而这些都将影响东阿阿胶下半年业绩增长,机构对此也相继下调了公司盈利能力。

7月15日,中金公司发布研究报告,将东阿阿胶2019年和2020年盈利预测分别调整至每股1.5元和1.69元,同比分别下降53%和增长12.9%。考虑到短期业绩承压,下调公司目标价至33.8元/股。

7月18日,摩根士丹利下调东阿阿胶评级至低配,目标价由60元降至30元。

未来拟靠“医疗+OTC”双轮驱动

成立于1952年,1996年在深交所上市,67年的发展历史,让东阿阿胶成为中国最大的阿胶企业,产品除国内销售外还销往港澳、东南亚、欧美等10多个国家和地区。

面对当前的最困难时期,东阿阿胶实际上也开始调整其战略目标,6月18日的股东大会上,公司高管表示,要将女性美容作为个人品牌,在大品牌下研发来持续推动消费者需求的不断提升。

东阿阿胶表示,阿胶品类一直都偏向中老年女性,但在最近几年才慢慢偏向年轻化方向来发展,其中28到50岁女性已经占到阿70%以上。未来,东阿阿胶将一直针对美容养颜、特殊场景、滋补养生等很多需求的背景,也会继续去保持研发研究以及开发新产品。

而且,东阿阿胶更大的调整还在继续:一方面今年提出“医疗+OTC”双轮驱动战略,强化了医疗团队,包括三甲、二甲医院、社区民营医院的开发;另一方面加强了渠道布局,其中包含了除传统渠道如医药商业、零售连锁外,和阿里、京东以及 OTO、新通路等新渠道也在强化。(思维财经出品)■

(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)