原标题:医药股又大涨,跑步进场还来得及吗?

本月申万31个板块中风头最盛的无疑就是医药生物板块了,不仅率先走出全行业的阴霾,吹响了国内A股的反弹冲锋号,截至10月26日(除特别说明外下文截至日期均为此日期)近20日涨幅达10.28%,领跑所有板块,24日至25日连续两天的回调并没有使医药停下脚步,26日再次站上日涨幅TOP2,主力、北向、机构、散户纷纷入场,交易量接近翻番,可以说是当下的“香馍馍”了,与此同时,医药基金也迎来了久违的逆风上扬,葛兰一夜之间也从“兰大妈”重回“兰女神”。

一

医药的爆发是拐点还是回光返照?

那么为什么医药会率先起底?

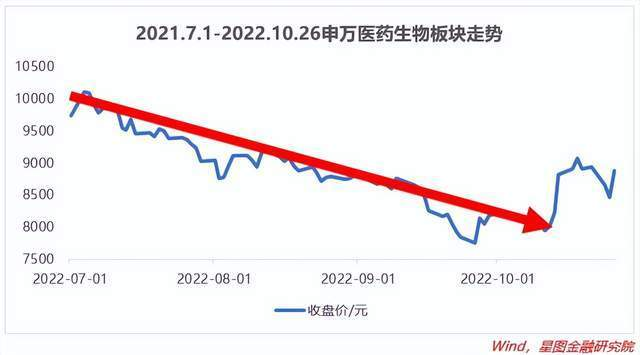

其实从去年7月份开始,医药就开始了长达一年多的调整,而且今年9月医药行业走势其实依然较弱。整体来看,当月医药生物指数下跌6.39%,跑输主要指数,行业涨跌幅排名第12;分行业来看,9月医药15个医药生物(申万)三级子行业指数仅有2个上涨,其余子行业指数均有不同程度回调,跌幅最大的为医药研发外包、疫苗、血液制品;从股票涨跌数来看,当月医药行业A股(含科创板及北交所)只有79支股票上涨,上涨率略高于17%,可以说赚钱效应是非常差了。

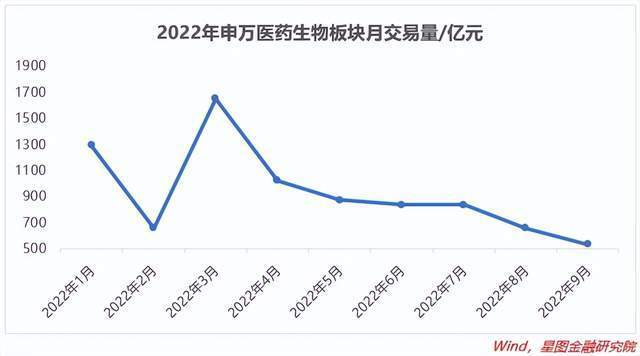

从交易量来看,2022年医药生物板块的月交易量也是断崖式下跌。9月的交易量已经跌到了年初的1/3,在行业整体下行下,资金纷纷外逃,寻求收益更高的标的。

而且行业估值仍在历史低位。截至2022年9月30日,医药生物板块PE为21.48倍,分位数达到上市以来的0.45%。子板块估值仍在底部:医药器械PE为13.84倍,上市以来分位数处于0.27%;医药商业PE为18.4倍,上市以来分位数处于13.26%;中药PE为18.13倍,上市以来分位数处于0.61%;生物制品PE为23.75倍,上市以来分位数处于0.71%;化学制药PE为28.33倍,上市以来分位数处于13.56%;医疗服务PE为32.02倍,上市以来分位数处于0.14%。

所以首先从技术面来讲,医药生物板块已经到了一个估值底部,跌无可跌。从短期来看有望迎来结构性的估值修复行情,实现困境反转从而具备较大提升空间。

其次从资金面来讲,医药板块已经到了市场配置底和情绪底。今年以来的月成交量急剧缩减,市场关注度骤降,而在2022上半年,公募基金进一步减配医药板块,持仓接近历史底部,从中报数据统计中全部公募基金重仓持股中医药股持仓比仅为10.1%,较同期下滑3成,基金持股价值占基金净值比和占股票投资市值比也分别较去年同期降27.54%、40.21%。

最后从基本面来看,在疫情、政策、业绩三方面均有利好。一是疫情多发季节到来,而且近期的确诊数量、全国中高风险地区环比高增,对医药医疗的需求会维持高位;二是海内外政策边际改善,前期市场过分悲观的预期开始缓和,比如9月27日全国脊骨耗材集采落地、9月底针对医疗设备的财政贴息政策实施、10月12日医保局就医疗器械创新产品集中采购问题的回复、10月13日以及14日相对温和的省际采购政策规则等,叠加药明生物正式从UVL中移除有望成为重点催化剂,多方因素下一定程度上修复了长期处于集采阴影下的市场信心,使得情绪面发生变化,进一步刺激此轮上涨;三是行业基本面稳健,根据三季度报数据,截至10月26日,九安医疗依旧“断层第一”,其余板块内公司业绩整体稳健,同时从国家层面来看,截至2022年8月,我国医药制造业营收累计、利润累计环比均增加13.84%,呈现回暖趋势,三四季度行业有望持续复苏。

在上述情形下,随着业绩和政策预期的市场改善,医药医疗板块呈现强势的反弹,而且这种上行行情很有可能从某一个细分板块扩展为普遍的、整体性的上涨。

而且从中长期来看, 以下两个角度也可以为医药的中长期配置提供支撑。

在供给侧方面,自主可控和国产替代是不可逆转的趋势,也是最主要的投资逻辑;集采常态化对医药医疗的价格影响预期大大减弱,而且集采多针对发展已成熟、产品系列丰富的行业,这样也会进一步提升医药医疗的国产化率;“十四五”规划和上周重大会议对医药板块中的多个细分领域作了重大政策部署,可以说在未来5-10年,医疗新基建下的医疗工程/器械设备等以及中医药、医疗服务等都会成为发力的重点,甚至带动其他细分子行业出现上涨。

在需求侧方面,我国城镇化、老龄化、消费升级等持续铺开,对常规医疗资源和服务的需求会进一步增大,而疫情的长期化导致对医疗资源的需求有增无减。

二

医药主题基金怎么选

那么从基金的角度看,哪几只基金可以作为我们资产配置的备选呢?

因为医药生物板块从2021年7月开始调整,如果从2021年7月开始基金的回报还能保持一个比较好的水准,那么也可以从侧面证明基金经理的能力,所以我们将该时点作为一个新的起点来观察至今医药基金的业绩,作为参考;同时,机构持有率高的话表明市场对于该只基金的认可度比较高,所以也将其作为考虑的因素;以及从基金的规模、经理背景、持仓等出发进一步筛选。最终得出以下7只基金:

前海林材作为药学硕士,学术背景比较深厚,所以在药品方面比较侧重,而且备受机构认可,近两年机构投资者持有比例接近85%,为今天推荐基金中最高。一方面重视比较热门赛道的CXO,另一方面在化学药、中药、创新药方面重仓。在医疗新基建背景下对医疗器械持仓进一步增加,其余标的基本持平。主要聚焦在医疗器械、化药、生物制品这三个方向的龙头,比如迈瑞医疗(7.37%)、药明康德(6.51%)、长春高新(6.43%)以及恒瑞医药(4.22%)。

安信池陈森作为生物技术学士+经济学硕士的双重背景下,不去抱团,追求市场上过分漠视的非热门赛道,比如一些低值耗材、中药标的,注重性价比,重仓股PE和PB远低于同类基金,而且在持仓上更加均衡,在设定期限内相较沪深300跑赢37.96%的超额收益。三季报持仓中涉及化药、医疗服务、医药耗材、医疗设备、中药、创新药、原料药等,而且所持标的并不是各领域的龙头,而是在他看来比较低估的企业,包括化药华海药业(7.47%)、医疗设备楚天科技(5.61%)、医药批发配送百洋医药(4.34%)、医疗外包阳光诺和(3.89%)等。

信澳杨珂主要投身于包括医药在内的大消费领域,聚焦创新药、医疗服务、医疗器械、连锁药店和医药消费五大医药细分赛道,尤其看好医美、眼科以及医药零售,持仓也多为国内龙头。所以在三季度对以上领域分别进行了增持,包括第一大重仓股眼科龙头欧普康视(+272.14%)、脱敏治疗龙头我武生物(+115.99%)、华南地区连锁药店龙头大参林(+133.99%),其余重仓股均为新进,包括中药及零售老字号同仁堂、医美龙头东阿阿胶、眼科医疗耗材新星爱博医疗以及眼科龙头爱尔眼科。

建信潘龙玲同样不去抱团,基金规模在本次推荐的基金中仅比前海林材多,在选股上重点配置企业盈利增长较快、估值安全边际相对较高的个股,而且刻意避开了集采可能会受到集采影响的仿创药品、耗材、试剂等,布局了中成药、医疗服务、医疗器械、药店、化学制药等细分行业龙头。前十大重仓股包括中药龙头华润三九(6.25%)、全国以及不同区域的连锁药店龙头同仁堂、大参林、一心堂、达仁堂等(合计持仓15.33%),临床CRO龙头泰格医药(3.98%)。

融通万民远作为四川大学生物医学博士,同样坚持“人多的地方不去”,三季度减配受医保控费受损较大的相关标的,在二季度的基础上又增持了类消费(受益于消费复苏)、原料药(受益于成本下降及需求)等资产,包括第一和第三大重仓股区域连锁药店一心堂(+86.55%)和老百姓(+102.41%)、第四大重仓股原料药制造商普洛药业(+378.22%)。

交银楼惠源同样身为应用生物学硕士,持仓的公司都是大盘风格,由于国内外疫情、经济形势较差,所以在三季度对持仓做了调整,增配医美、医疗设备等方向,减配面向海外需求、业绩不明朗的公司,未来持续关注包括渗透率有较大提升空间、经历了疫情的考验后韧性较强的医疗服务和医疗消费品,受益于国产替代的设备和材料,生物医药创新技术,创新药研发外包和制造外包等方向。她的持仓大部分也都是行业中优秀的龙头,三季度持续增持“眼茅”爱尔眼科(+10.85%,8.14%)、CXO龙头药明康德(+3.53%,7.37%)、医美龙头爱美客(+24.31%,4.09%),新进创新药龙头恒瑞医药(3.71%)、中药老字号同仁堂(3.03%)等等。

招商李佳存持仓相对均衡,在医疗服务、创新药、疫苗、CXO/CRO、血制品、医疗器械等细分领域均有布局。一方面在高景气的疫苗、CXO维持了较高的持仓,连续增持了智飞生物(+6.7%,7.8%)巩固第二大重仓股的地位,维持万泰生物第四大重仓股,另一方面受制于国内宏观经济的弱复苏又对持仓标的尤其是龙头做了相应的减持,包括迈瑞医疗(-22.53%,5.94%)、药明康德(-45.91%,3.31%)。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑,封面图来自壹图网。返回搜狐,查看更多

责任编辑: