案例引言

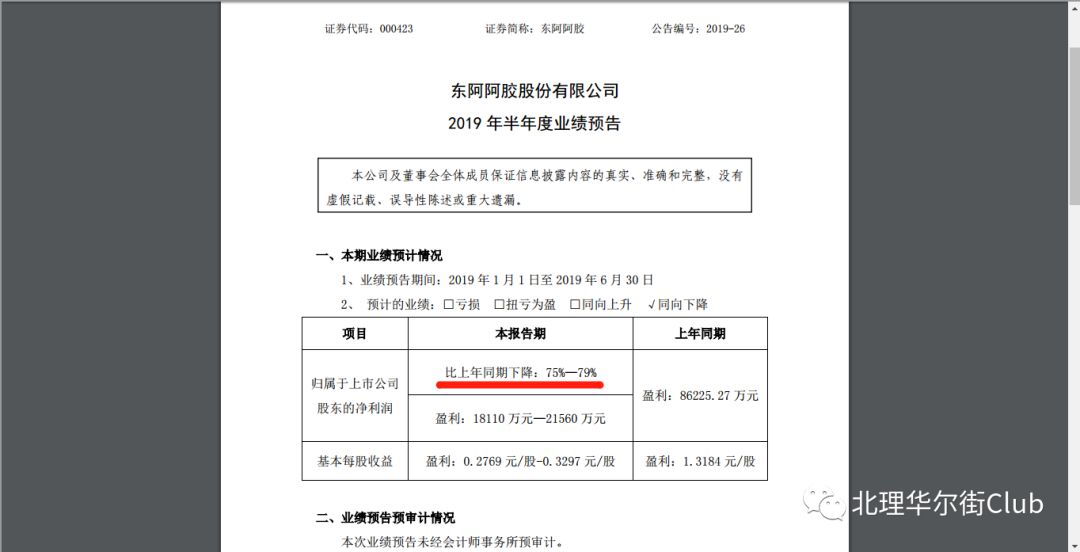

2019年7月15日,东阿阿胶(000423)发布2019年半年度业绩预告。预告显示,东阿阿胶2019年上半年归属于上市公司股东的净利润,比上年同期下降75%~79%,大大超出市场预期。

东阿阿胶(000423)2019年半年度业绩预告

当天,东阿阿胶(000423)直接跌停开盘,跌停板直至收盘,第二天股价继续大幅低开,仅仅一周不到的时间,股票市值缩水近20%,一时间“白马股业绩爆雷”的财经报道铺满市场,投资者对于白马股投资的隐患担忧一时成为热议话题。甚至,由于“东阿阿胶”一直被称为“中药行业的茅台”,“贵州茅台”也被怀疑是否称为第二个“东阿阿胶”。

本期【财务艺术•案例系列】,就让我们以“东阿阿胶(000423)”为案例,分析所谓“白马股业绩爆雷”的细节,我们应该以什么样的角度理解这一案例?什么样的态度对待白马股投资?探究“贵州茅台”与“东阿阿胶”是否会殊途同归?

2案例分析人

王茂鑫,来自 北京理工大学珠海学院 会计与金融学院 2015级会计学专业,“北理华尔街”创始人。2007年开始接触股票认识财经,中学期间自学经济与金融基础,2015年进入大学后,结合财务会计专业开始专攻“上市公司财务分析与股票估值”方向。

2016年05月,创立“北理华尔街”;2016年11月,应邀参与指导校“金融协会”内部培训;2016年12月,担任“2016年北理珠校园金融知识竞赛”决赛出题人兼评委嘉宾;2017年05月,荣获“2017年北理珠校园模拟炒股大赛”第6名;2017年09月,担任校“中美国际学院金融投资协会”校园金融投资培训活动主讲;2017年11月,担任“国泰君安杯•中美国际模拟投资大赛”比赛技术指导;2018年09月,正式聘请担任校“金融协会”投资顾问,负责培训及相关活动指导;2018年10月,在校开设并主讲《上市公司财务分析》公开课程培训;2018年12月,担任“2018年北理珠校园金融知识竞赛”决赛出题人兼评委嘉宾;2019年04月,在校开设并主讲《中国证券业发展分析》公开课程培训。

3案例企业

东阿阿胶品牌,属于东阿阿胶股份有限公司,东阿阿胶股份有限公司隶属央企华润集团,前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制企业。1996年成为上市公司,同年7月29日“东阿阿胶”A股股票在深交所挂牌上市。拥有中成药、保健品、生物药等产业门类,系全国最大的阿胶系列产品生产企业,产品远销欧美及东南亚各国。

4案例数据来源

同花顺,是一款功能非常强大的免费网上股票证券交易分析软件,投资者炒股的必备工具。同花顺股票软件是一个提供行情显示、行情分析和行情交易的股票软件,它分为免费PC产品,付费PC产品,电脑平板产品,手机产品等适用性强的多个版本。同花顺股票软件注重各大证券机构、广大股民的需求和使用习惯,同花顺股票软件全新版免注册。全新版同花顺股票软件新增强大功能:自主研发的搜牛财经及自定义选股,新增通达信模式。

5案例分析内容

-1-

不要轻易就认定是“白马股”

首先我要谈一点,对于通常市场认定的所谓“白马股”,以及很多人认为的“白马股”的投资就可以长期放着不管,等这一类观点,我个人一直以来都是非常反对的。

“白马股”固然是优质的投资品种,甚至是最为优选的投资品种,但是在白马股投资实现理想可观收益之前,我们需要做成两点:第一,正确认定投资标的是否为“白马股”;第二,任何一类股票都要有正确的投资习惯与方式,“白马股”也不例外。这就是我常说的,用正确的方法对待正确的投资标的,你才能真正实现理想的投资收益。“白马股”的挑选必须是精益求精,优中选优。真正的白马股,其经营的业绩稳定性、价值成长性、财务逻辑性必须是趋于相对完美的。

我可以说,从之前的上海莱士、康美药业,以及这一次的东阿阿胶 ,其本质根本就不是什么“白马股”。其业绩的暴雷,在之前并非没有预兆。这一类上市公司的静态业绩稳定性,确确实实还能够做到不错,但是其之前财务数据衍生出的价值成长性、财务逻辑性已经出现问题。这其中最为重要的就是“财务逻辑性”的问题最为突出。

上海莱士的“交易性金融资产”风险隐患,康美药业的“货币资金”与“金融负债”逻辑性问题,之前的问题我已经在群里与线下培训活动,重点讲过,这一次爆雷的东阿阿胶,依旧是类似的状况。

-2-

如何看待“东阿阿胶”?

“东阿阿胶”是一个老牌的绩优股,虽然作为一家传统的医药企业,但是其产品的特性,我一直是把其看作为食品上市公司。很早就纳入了我的股票池,但迟迟都没有纳入我的一线投资标的。2018年年报刚刚披露的时候,看完业绩我都已经把东阿阿胶降一级放到三线的股票池,再低就要被从我的股票池里踢除。但即便如此,我始终是对这个企业未来的价值走向,抱有希望的态度,因为我认为“东阿阿胶”现在面对的困境,并不是市场问题,更不是产品问题,通过财务报表数据变化折射出的问题,可以说是一个单纯的企业昔日经营管理决策失误的问题,但这个问题,往往也是最让企业业绩快速一蹶不振的。

东阿阿胶“金融性负债”概况

作为一个轻工业的食品企业,“东阿阿胶”的财务是很单纯的,资产负债率很低,几乎没有什么金融性负债,也没有什么重资产,企业资产的主要内容就是“营运资产”。那么决定这一类企业业绩与价值走向的根本,就是企业经营管理层对于企业资产中“营运资产管理”相关决策的质量。对于这一类轻资产食品消费企业,我们要分为两种:一种是大众普惠型轻资产消费企业,例如 海天味业、伊利股份,调味品和牛奶都是好吃不贵;另一种就是高端奢饰型轻资产消费企业,例如 贵州茅台、东阿阿胶,主打高端消费,产品价格和毛利率非常高。

这两类企业在营运资产管理上的区别主要是,大众普惠型轻资产消费企业的营运资产管理与风控相对容易,高端奢饰型轻资产消费企业相反,但是一旦管理合理稳定的话,后者的业绩爆发性更强,但换句话说,一旦管理决策上出现疏忽与错误,给业绩带来的影响也是更大的。

也就是说,“海天味业”这一类上市公司的实际业绩综合的防御性上,要相对高于“贵州茅台”这一类上市公司。

-3-

“东阿阿胶”过去十年经历了什么?

“东阿阿胶”原本只是一家独立的阿胶生产企业,其产品的品质、特性、功效决定了“东阿阿胶”是一家潜力巨大的上市公司。2004年下半年,中国四大央企——华润集团 相中了 东阿阿胶,开始直接控股东阿阿胶,将东阿阿胶纳入华润集团旗下的华润医药。华润集团一直把东阿阿胶当做宝贝,对其的期望也非常大,在2009年之后的十年里,东阿阿胶在经营上发生了不止一次的变化。

2009年之前,根据财务数据来看,“东阿阿胶”的经营一直处在一个比较稳步状态,可能那个时候也没什么想法,产品也很具特性和竞争力,因而企业的业绩成长非常稳健,净利润增长率基本在30%之上,还没有表现出激进的势态,但是在之后的10年里,“东阿阿胶”的想法分成了三个阶段:

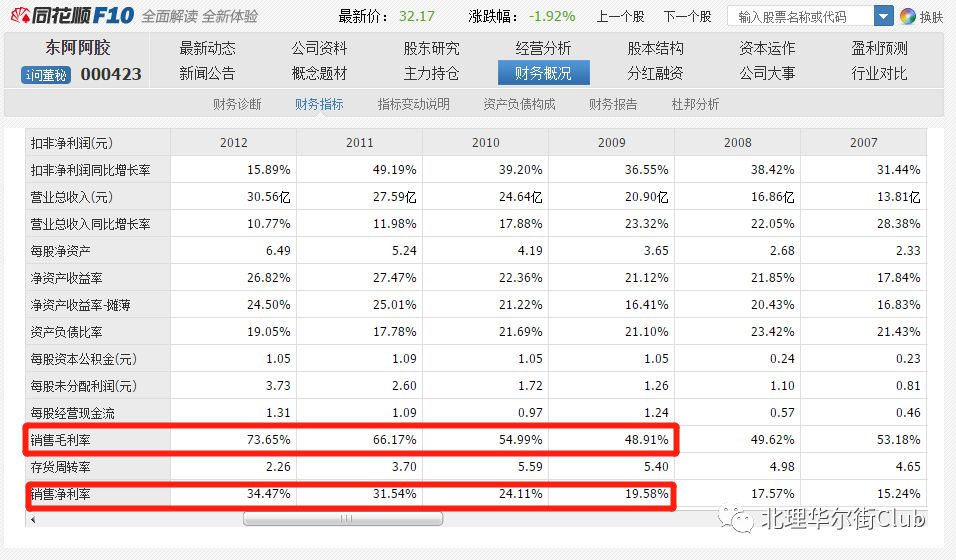

第一阶段是“2009年~2012年阶段”。这个阶段的想法和决策我认为是成功的。这一阶段主要就是在“销售毛利率”上做文章,也就是“涨价策略”。在这几年里,企业的销售毛利率提高了20%多,与此同时这几年的年化净利润增长率也表现在30%左右。

2009年~2012年“东阿阿胶”利润率逐年上升

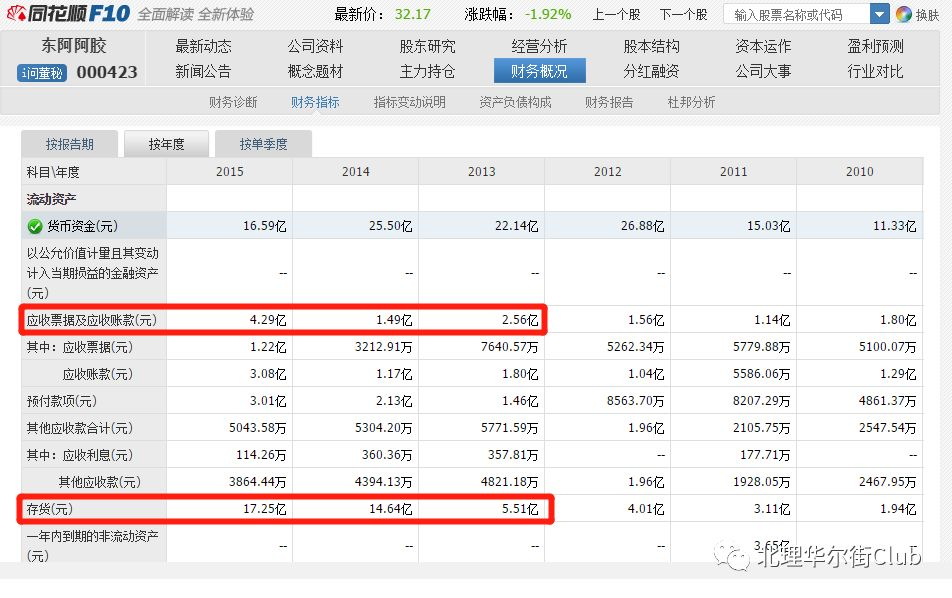

第二阶段是“2013年~2015年阶段”。这个阶段是东阿阿胶步入加速衰退的开始,2013年,“东阿阿胶”步入业绩成长转折,业绩增速放缓,2014年东阿阿胶 在此时期开始选择放大存货。放大存货意味着扩大产能,也标志着企业开始放弃过去在毛利率上做文章的做法,这与近几年来,贵州茅台的经营策略完全相反。其实白酒也经历过业绩增速转折的阶段,但各大白酒企业,尤其是贵州茅台在产能扩张上非常克制,一旦扩大产能,市场不能够及时消化,存货的周转率降低,定会削弱这个企业资产运行的效率。所以到了2015年,“东阿阿胶”被迫又开启了赊销策略,放大应收账款,试图削弱存货周转问题,可谓“拆东墙补西墙”。东阿阿胶2014年的应收账款原本只有1.14亿,到了2015年,则高达3.08亿。

2013年~2015年“东阿阿胶”存货与应收款项变化

最作死的还是第三阶段——“2016年至今”。2016年,东阿阿胶的存货再一次地放大,这一次不是放大一点点,直接从2015年的17.25亿,放大至2016年的30.14亿,至此之后,东阿阿胶的存货一直没有降下来,一直高达30亿以上,与其随之增长的还有“应收账款”和“坏账风险”。2016年年报显示,东阿阿胶的应收账款为3.86亿;2017年年报显示,东阿阿胶的应收账款增长为5.05亿;2019年3月披露的2018年年报显示,东阿阿胶的应收账款高升至为9.02亿;2019年4月披露的2019年一季报显示,东阿阿胶的应收账款更是飙升至15.40亿。“应收账款”增长的速度越来越快,这其实意味着所谓的“业绩爆雷”已经越来越接近了,因赊销策略的适用度毕竟是有限的,短期加速赊销也意味着企业面对真正的销不出去也就不远了。加速赊销,也意味着企业面对真正的销不出去也不远了增长的速度越来越快

2016年~2018年“东阿阿胶”存货与应收款项变化

东阿阿胶“应收款项”近半年来变化

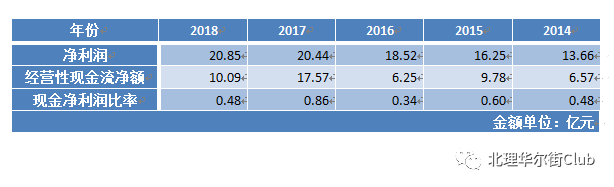

由于存货的放大,资产运行效率明显降低,致使被迫实行赊销策略,最终对企业的现金流打击也是非常致命的。2014年之前,东阿阿胶的“经营性现金流净额”基本都大于或等于“净利润”,随着2014年第一次扩大产能之后,东阿阿胶的“经营性现金流净额”占“ 净利润”的比重越来越小,2015年是0.86,2018年是0.48,企业的经营活力由此被逐渐削弱,经营弊病由此滋生。

东阿阿胶“营运效率”越来越低

案例总结

“贵州茅台”会是第二个“东阿阿胶”吗?

7月21日凌晨0:20,就在“东阿阿胶”所谓业绩暴雷的5天后,“券商中国”微信公众号 就发送了上面这篇推文链接,写的也是“东阿阿胶”和“贵州茅台”。

这次的总结就是要把“东阿阿胶”与“贵州茅台”对比一下。前面我讲到,东阿阿胶的作死,是体现在从2014年时候开启的两次产能扩张,肆意放大存货,这里我们先对“东阿阿胶”与“贵州茅台”的历年存货进行对比。两家公司的存货的趋势都是在增长的,但是区别在于贵州茅台的增长非常均匀,东阿阿胶存在两次倍量增长。

“东阿阿胶”近十年存货变化

“贵州茅台”近十年存货变化

东阿阿胶存货的放大,毋庸置疑与产能增长相关,但是贵州茅台的增长是否与产能的扩张相关呢?按照每年的信息披露以及贵州茅台自生的经营特想来说,贵州茅台每年的产量就是3万吨,这个是不会变的。也就是说,贵州茅台并没有在产能上做文章。那么为什么存货会增长?原因很简单,近十年来,贵州茅台的价格一直都是在上涨的,也就是说其实量没有增加,而是计量的单价在连年增长,这也是贵州茅台的存货虽然在增长,但是并没有出现类似东阿阿胶倍量增长的原因。同为增长,两家上市公司的性质和带来的质量截然不同。这是从存货的数据变化表现上进行对比分析。

下面要对比一下,“贵州茅台”和“东阿阿胶”两家企业存货性质的差异,这里先简单剖析一下存货,存货分为:原材料、在产品、产成品,而通常来说,存货的堆积,基本都是集中在原材料和产成品,这里我们来对比一下两家企业的原材料和产成品。

东阿阿胶的原材料,毋庸置疑是驴皮,驴皮这个原材料的特性非常明显,首先就是物以稀为贵,你们现在还能亲眼看到几头驴?东阿阿胶其实已经在前几年就出现驴皮采集困难的问题,因而也就出现了集中囤积驴皮的问题,存货自然因此倍量增长,由于这一原材料的特性,导致东阿阿胶扩大产能,就在原材料采购量周期均匀控制上存在困难。而东阿阿胶的产成品,就很简单了,就是滋补养颜的阿胶。

下面来探讨一下贵州茅台,贵州茅台的原材料也很简单,就是粮食和茅台镇的水,主要就是粮食,这个原材料的特性也很简单,就是采购容易、价格低廉,而贵州茅台的产成品,主要就是市场价格近2000元一瓶的“飞天茅台”。

“东阿阿胶”存货概况(摘自《2018年年度报告》)

第一财经:东阿阿胶仓库调查

先对比谈一下两家企业的原材料,但凡是原材料,囤积久了,一定会贬值,形成资产减值损失。由于驴皮和粮食,这两种原材料的本质差异,致使东阿阿胶的原材料的资产减值空间风险一定要明显大于贵州茅台。

“飞天茅台”年份生肖酒

当然,原材料性质的差异并不是两家企业存货的重点。最大的性质差异还是在两家企业的“产成品”性质上。通常来说,食品饮料企业的产成品,往往是随着囤积时间的推移而减值,而且减值的速度通常非常快,囤积的环境要求很高,食品发霉是很容易的,阿胶也不例外,一定是有保质期的。但是,酒就不同了,茅台酒 就更不同了。贵州茅台的产成品的价值,不仅不随时间推移而减值,相反还有定性的升值性,这就太可怕了。贵州茅台是唯一个出 年份生肖酒的白酒企业,其价格不菲,毛利率极高,还深受市场收藏追捧,这就是贵州茅台 在存货管理效率上做文章发挥的典型例子。这是 阿阿胶望尘莫及的,因为这是天生决定的,没有办法。以上仅仅是从“存货”这一个财务科目,对两家企业营运资产管理的对比,下面的“应收账款”对比就更明显了。

最近几年里,东阿阿胶的应收账款一直在高速增长,尤其是近三个季度,其呈现出爆发性增长。应收账款的增长变化,是企业改变营销策略的表现,也就是实行赊销策略。利用这一方法应对存货高涨的问题,是一种“拆东墙补西墙”往往不得已而为之的行为。当呈现出爆发式增长,赊销的限度极限迫近,也就离真正的销不出去,业绩大幅下滑就不远了。这是东阿阿胶 这次“2019年中报暴雷”的前戏,那么贵州茅台有没有这样的前戏呢?

贵州茅台“应收账款”一直为零

目前来看,贵州茅台已经近3年没有应收账款了,“应收账款”为零,仅仅之前有几百万最多1000万的应收账款,但对于贵州茅台一家总资产高达1600亿的上市公司,其应收账款最高也就只有0.1亿,四舍五入也约等于0亿,完全可以当做没有应收账款。可以说,贵州茅台 不仅没有东阿阿胶一样的前戏,压根连前戏的前戏都没有。从这两个科目的对比来看,贵州茅台的营运资产管理,优良状况要比东阿阿胶高出的不是一点点的问题,是十万八千里。所以,贵州茅台无论是静态的财务状况来看,还是由此推演的动态的财务状况来看,离东阿阿胶的情况很遥远,两者绝对不可同日而语、一同看待,这与我们分析这两者的存货差异的逻辑也完全符合,数据表现的逻辑也非常吻合,股价走势的表现差异逻辑就更加吻合。

“贵州茅台”与“东阿阿胶”近几年股价走势对比

从整个案例分析探讨下来,我们不难发现,其实东阿阿胶的经营暴露出的问题,并非短期才发生的,至少是经历了长达近3~5年的酝酿,企业先期在经营决策上的错误,致使企业资产质量开始下滑,影响到后期企业经营的效率,最终体现为当下的盈利数据大跌市场眼界,股价还是萎靡甚至是连续下跌。其实,在我看来,东阿阿胶绝非是一个让投资者毫无预兆被踩到的“地雷”,而是一个早已开启的“定时炸弹”,而且这个“定时炸弹”在爆炸前已经释放出微小但可以察觉的警报了,只是并没有很多人留意罢了。