阿胶又称驴皮胶,始于秦汉,至今有2500年的历史,东汉时医圣张仲景善用阿胶治妇科病及血液病等疾,我国第一部药物学专著《神农本草经》中将阿胶列为上品,在《本草纲目》里李时珍称阿胶为“圣药”。

在中药里,阿胶为妇科上等良药。至今临床上多用于治疗妇女胎、经、产病和一些内科疾病。它与人参、鹿茸一起,并称为中药“三宝”,具有滋阴补血,改善睡眠,增强体质,抗癌等功效,在古代是皇家贵族才能享用的贡品。

东阿阿胶位于我国阿胶发祥地山东省东阿县,创建于1952年,1996年上市A股,全国最大的阿胶系列产品生产企业,垄断了行业80%的利润,是国家高新技术企业、国家胶类中药工程技术研究中心、国家级非物质文化遗产制作技艺传承人企业。以下我将从经营、管理、财务、业绩四个层面给东阿做一个简要的分析。

一. 经营层面

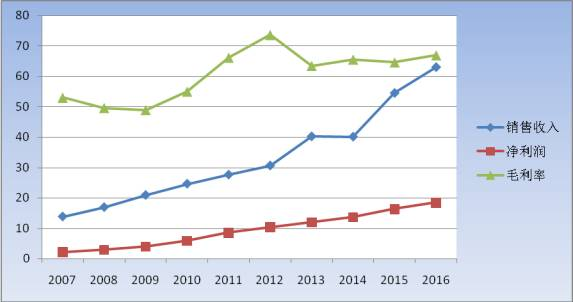

2016年公司实现销售收入63亿,其中阿胶及其系列产品54亿,占销售总额85%。税前利润21.96亿,其中投资收益1.07亿,营业外净收入0.3亿,二者合计占税前利润6.4%,公司90%以上的利润均由主营业务贡献。以下是公司近10年来销售总额、净利润、毛利率的发展曲线图:

东阿阿胶近10年销售收入、净利润、毛利率变化

由上图可知:

公司近十年的经营状况比较优秀,销售收入和净利润都在稳步上升,其中销售收入由13.81亿增至63亿,增幅接近5倍;净利润则由2.11亿增至18.55亿,增幅8倍多。净利润增幅远快于销售收入增幅,充分体现了企业产品经营非常成功,增长高质高效。

公司的毛利率则由53%增至67%,远高于同行业中位值49.5%。东阿从2005年至今共提价17次,平均一年至少提价1次,出厂价从不到200元/公斤涨到超过3000元/公斤,这都体现了公司在行业上的定价权,越涨越买,越买越涨……是不是看到了一些茅台的影子呢!

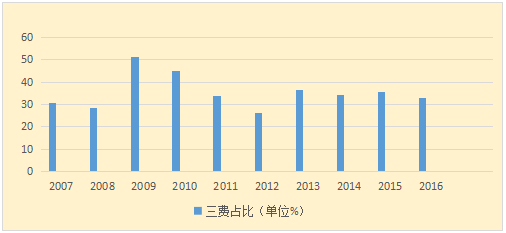

以上是东阿收入指标的一些变化情况,而在支出上东阿做的怎么样呢?请看下表:

东阿三费占比(即销售费用+管理费用+财务费用/营业收入)除了2009、2010年有较大涨幅外,其余年份都稳定在百分之三十左右,成本控制较为成功。能用平稳乃至较低的费用支出带来了稳步增长的收入和利润,这也是公司过去成功经营的体现。

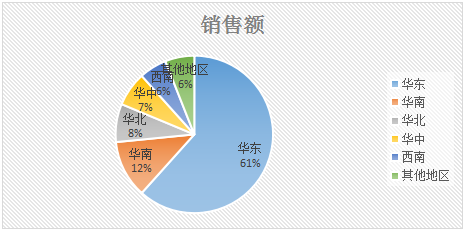

接下来我们再看看东阿2017年上半年的主营业务分布地区:

作为一家历史悠久的全国性品牌企业,东阿主营业务却基本集中于华东华南地区,两个地区占比达到73%,这既体现了东阿目前经营的局限性,也提示我们他今后的发展还有很大潜力可挖。

二.管理层面

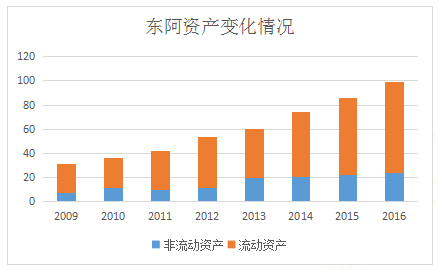

1. 我们还是通过图形这种直观的方式来看一看东阿这些年资产增长及分布变化情况

通过上图可知东阿过去8年资产由31亿增至100亿,且是一直稳步上升的模式,资产中的流动资产则保持在百分之七十以上,这在一方面表明公司资产质量较好,风险较低。

是什么造成流动增幅如此巨大呢,通过查看报表发现存货由09年的2.04亿增至16年30.1亿,增幅15倍,而资产同比只涨了3倍多。一般公司管理都是尽量降低存货以提高资产周转率而东阿却反其道而行之,究其原因还是原材料驴皮在以更快的速度涨价。2000年每张驴皮只要20元,而2016年一张驴皮超过2500元,16年涨了120倍。我想这就是公司不惜牺牲资产周转率也要大幅提高存货的原因,这里面有管理层的主动调控的战略眼光,也可能会包含画虎不成反类犬的风险。

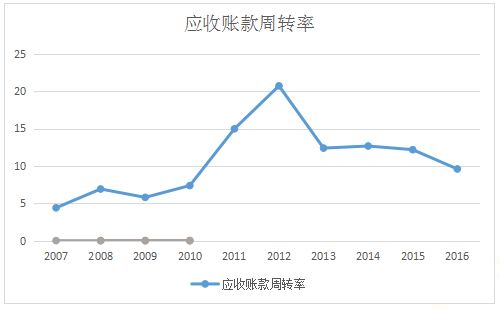

2. 应收账款周转率代表一个公司对上下游的谈判及资金周转能力,接下来我们看看东阿近十年来这方面的表现如何:

在应收账款的管理上虽然较十年前提高了一倍多,但增长集中在前半截,最近四年则成下降趋势。通过查询年报得到的解释是由于销售规模扩大造成的应收账款增加,我认为这可能是2010到2012年增长过快,也可能是医药行业在这方面就是涨涨跌跌(2014、2015年中药行业7.26、8.38的均值),总之在应收账款的管理上东阿给我的感觉仅是“也还好啦”。

三.财务层面

1. 2016年公司99.5亿的资产中,股东权益为83.86亿,负债则15.63亿,资产负债率仅为15.71%。

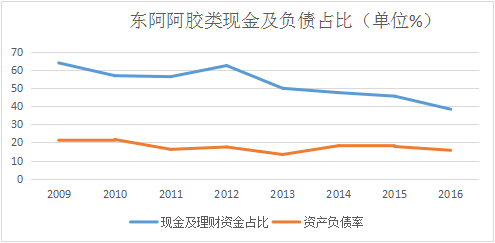

2. 接下来我们看2009年至2016年东阿现金及理财产品在资产中的占比及资产负债率:

通过上图可知东阿过去8年的现金及理财产品在资产中的占比非常高,曾一度达到64%,也就是说平均一块钱的资产中有六毛四是类现金资产,最低38.4%,说明公司资产中有大量的现金,资产质量很好,但也从侧面说明公司的资金利用率较低;负债上可看出公司过去的负债率一直很低,由2009年21.24%缓速下降至2016年的15.68%,需要指出的是这些负债基本都是应付账款和预收账款以及应交税费等免息资金,公司过去十年基本都没有向银行或其他金融机构借款。简单的说,这是一家不缺钱的公司。

3. 唐朝的《手把手教你读财报》里有一张关于公司现金流量表描述表格,用来形象比喻公司现金流的状况:

经现流净额

投资流净额

筹现流净额

企业类型

关注要点

1

+

+

+

妖精型

计划投资项目情况

2

+

+

–

老母鸡型

低PE高股息

3

+

–

+

蛮牛型

项目前景,资金支持

4

+

–

–

奶牛型

可持续性

5

–

+

+

骗吃骗喝型

不建议投资

6

–

+

–

混吃等死型

不建议投资

7

–

–

+

赌徒型

项目前景与管理层品性

8

–

–

–

大出血型

拒绝参与

具体到东阿又是怎么样呢?

东阿阿胶

经现流净额

投现流净额

筹现流净额

类型

2009

8.12

-1.35

5.97

蛮牛

2010

6.36

-12.6

-2.16

奶牛

2011

7.10

-1.86

-1.54

奶牛

2012

8.58

5.45

-2.18

老母鸡

2013

8.79

-12

-4.58

奶牛

2014

6.57

4.01

-4.22

老母鸡

2015

9.78

-14

-4.69

奶牛

2016

6.25

-3.3

-5.39

奶牛

仅从从现金流的角度看,东阿刚开始像头蛮牛般野蛮发展(2009年公司吸收少数股东导致的筹资现金进账),然后逐渐转型成一家奶牛企业,一头给投资者源源不断产奶的企业,偶尔他又像老母鸡,一只给投资者下金蛋的母鸡。

四.估值

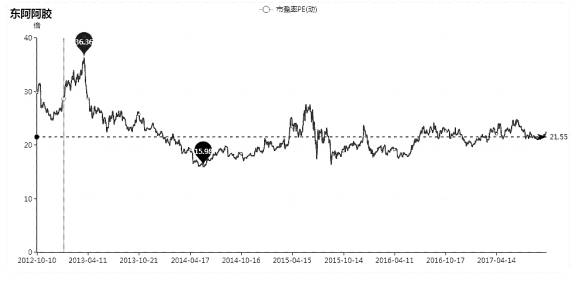

1. 首先我们看看东阿阿胶的市盈率PE情况:

点开图片可放大

目前东阿的动态市盈率是22.46,和近五年的中值21.55比,稍微了高了一丢丢,但和最高点的36.36以及行业均值40.56比起来,不算贵。与投资收益率相关的是投资收益率,据东阿22.46的市盈率推算他的年化收益率是4.45%,略高于3.6%的十年期国债利率。这意味目前的东阿估值合理,现价买入你不吃亏,但也没什么大的便宜可占。

2. 接下来看看市净率PB:

点开图片可放大

从纵向比较,4.99倍的PB估值与最高点9.03低了很多,但与最低点3.67比又高了不少,和近五年中位线4.87十分接近。

从横向看,行业中值为4.52与东阿目前的PB也很接近。所以东阿的市净率是十分贴合市盈率的,不贵,也不算便宜。

五.公司三季报分析

1. 2017年9月底止,公司实现营业收入和净利润分别为36.01亿元和13.26亿元,同比增长19.46%和5.08%;

三季度实现营业收入和净利润分别为11.71亿元和3.71亿元,分别同比增长30.07%和5.08%,三季报营收增速明显快于中报14.94%的增速,说明母公司核心业务阿胶系列产品仍保持健康增长,单季净利润增速较慢主要由于营销费用上升较快。预计公司阿胶块稳健增长,复方阿胶浆增速在40%以上,桃花姬阿胶糕由于更换产品包装增速小幅下滑。随着四季度消费旺季的到来,公司核心产品阿胶系列仍将保持高速增长。

2. 毛驴全产业链布局初见成果,精准扶贫受政策支持

为控制上游原材料成本,从2002年至今,公司一直坚持在毛驴养殖上不断投入,并围绕着阿胶开始逐步实现全产业链的战略布局,至今毛驴全产业链已初见成果:

上游:已在巴林左旗、敖汉旗等地构建20个毛驴药材标准养殖示范基地,布局聊城和辽西两个百万头养殖基地,预计在2020年实现阿胶原料全部自给自足,彻底解决原材料价格上涨对公司利润的冲击问题;

中游:公司坚持“把毛驴当药材养”,实行“毛驴活体循环开发”,对驴肉、孕驴奶、孕驴血、驴胎盘、和驴骨等进行深度开发,使毛驴价值增加6倍以上;

下游:开发工业体验旅游模式,使得游客能够全方位体验国宝阿胶文化精髓,实现游客变顾客的文化体验营销,扩大东阿阿胶的品牌影响力。

2017年10月9日,东阿阿胶总裁秦玉峰由于推动毛驴养殖、解决贫困问题所产生的积极社会影响被授予“全国脱贫攻坚奖奉献奖”。全国9个省16个市政府出台23个养驴扶持政策文件,支持当地毛驴产业的发展,15个省65个市县与东阿阿胶签订毛驴养殖战略合作协议,全国多地将毛驴产业作为脱贫攻坚、农村种植结构调整、的重要举措。

六.技术面分析

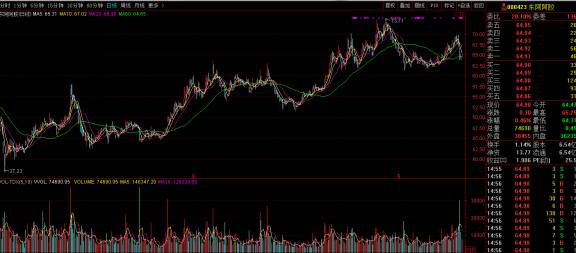

点开图片可放大

该股自从2015年8月25日创出37.23元的新低以后,底部在逐渐抬高目前的价格相较于我们的3倍估值法来看还在安全区间,没有太大风险。

通过以上分析,我个人得出以下结论:

1. 这是一家质地十分优秀的医药保健品公司,过去十多年保持了高速强劲的增长。他所处的行业有非常广阔的市场,医疗养老历来都是大牛股的温床,随着人口老龄化加剧以及经济发展带来的消费升级,东阿作为阿胶细分领域当仁不让的龙头,未来还会延续这样的走势,这一点从管理层一直在提高原材料储备量也很容易看出。

2. 也许是传统配方的缘故,阿胶的研制不需要太多的研发投入,这一点和茅台有一点相似,从他们的经营模式看也有一定类似,公司都处于高速发展阶段,都有广阔的市场,都有大量的现金,都在加大存货,都有悠久的历史,都是我们的国粹,都是只耕耘主业……

3. 从价格上看似乎已经过了低估阶段,这也是成长股投资的难点所在,除非遇到大的股灾他很难给你舒服的买入价格。而价值投资的精髓不仅仅是好生意、好公司,更看重好价格。所以,目前最好的做法是像狙击手一样潜伏,一旦发现有便宜占的低价出现就可以果断扣动扳机。如果未来没有低价出现,那就祝福他吧!这也是我们以后不停研究好企业的动力,寻找王子不是为了在他春风得意的时候锦上添花,而是要等他落难的时候雪中送炭。

本文作者为股友暴走木马,硬币在此基础上做了修改与补充。在此向他的辛勤付出表示感谢!

以上内容仅代表个人观点,不构成投资建议。以此操作,盈亏自负!

支持原创 长按赞赏

赞不赞赏无所谓

点赞转发才最配