原标题:“神药”片仔癀,王冠掉了?

来源 | 新品牌研究所

作者 | 易婷

1粒3克的护肝药,去年是高攀不起的紧俏货,今年剧情产生了大反转。

10月21日晚,片仔癀披露了三季报,第三季度,片仔癀实现收入21.93亿元,同比减少3.08%;实现归母净利润7.45亿元,同比减少16.39%。今年三季度营收净利双双下滑,这是公司六年来首次出现的情况。

报表一经发出,片仔癀股价连续三日下跌,10月24日最终触及跌停板,市值蒸发近150亿元。

护肝“神药”片仔癀去年五六月被炒至近3000元一粒,但是从去年9月开始一路下跌,官方指导价1粒3克的片仔癀锭剂如今单粒的回收价格不超过570元。

值得注意的是,这些年的增长与发展,片仔癀与东阿阿胶大径相同,二者都是靠核心产品的量价齐升的“逻辑”来驱动业绩增长。但东阿阿胶早已跌入神坛,片仔癀会步其后尘么?

光环褪去

纵观今年整年,片仔癀的业绩持续乏力,前三季度,片仔癀收入与归母净利润增速分别为8.25%和2.77%,为2014年以来最低,营收和利润增速基本都在20%以下。

年初,片仔癀市值接近2500亿元,如今一波近40%的回撤后,公司市值不足1600元。在向来买涨不买跌的二级市场,投资者们都开始猜忌,片仔癀能否守住千亿元市值。

早在1965年,片仔癀就被列为绝密级中药制药。如此高级别的地位除了云南白药之外,它是唯二。那它为何面临业绩下滑和股价下跌的窘境呢?

具体看公司的业务板块,在去年上半年片仔癀曾提出“一核两翼”,指出在“夯实医药制造业的基础上,加强化妆品、日化产品及保健品、保健食品业两翼。”但目前,这“两翼”的收入不足6个亿,占总营收的十分之一不到,依然处于弱势地位。

屋夜偏逢连漏雨,“一核”也未能保住地位,出现了危机。

前三季度,片仔癀肝病用药主营业务收入29.72亿元,同比下降0.7%。片仔癀的肝病用药主要就是名声在外的片仔癀锭剂、片仔癀胶囊等产品,是片仔癀的命根子。而同比历年前三季度,该业务增速从来没有低于过30%。

除了营收下降,毛利率也呈现下滑态势,这与它稀有的原材料产生直接的关系。

片仔癀的成分中,包括了3%的麝香、5%的牛黄、7%的蛇胆和85%的三七。虽然麝香占比成分极少,但是这样3%的麝香成本却是一粒片仔癀总成本的55%。麝香本身就是比较稀有的材料,用一点少一点,因此天然麝香的价格也是在不断波动。

据《财联社》报道称,今年上半年天然麝香的价格在40万元至70万元不等,相比去年同期上涨了3%至4%。牛黄虽没有麝香稀缺,但价格却一点不比麝香低,天然牛黄的市场成交价格在60万元以上。原材料上涨导致成本增加,毛利自然是会受到影响的。

再加上去年7月16日,福州漳州市场监管局发布官微提醒,片仔癀是药,不是保健品,请消费者理性对待,不可盲目购买、囤积、服用。一时之间,消费者对片仔癀的认知发生了大转变,智商税的面纱也逐渐被揭开,甚至有人直指片仔癀是“骗子癀”。

除了自身业务的原因,在医药行业,近两年来不可避免的是要接受国家政策的考验。在集采、医保目录等重大行动中,中药行业也名列其中。

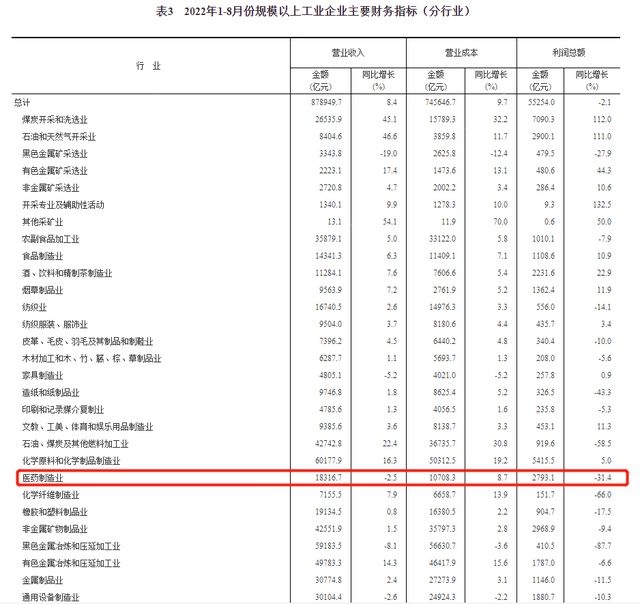

国家统计局数据显示,2022年1至8月,全国规模以上的医药制造业营业收入为18316.7亿元,同比下降2.5%,利润总额为2793.1亿元,同比下架31.4%。

来源:国家统计局官网截图

在政策与业务不景气的双重打压下,医疗行业增速吓唬已经成了行业的共识,有券商机构观察发现,医药行业的估值已创下10年来的新低。在这样的大环境下,资本市场会对公司及其产品进行冲估值,而片仔癀就是被重新估值的公司之一。

这些天关于片仔癀的讨论,几乎都是会把它将核心产品价格炒作的事情翻出来说,并把现状与市场对它的期望对比,片仔癀业绩下滑和市值缩水似乎有了足够的证据链条。

《新品牌研究所》认为:片仔癀能成为千亿级企业并非一日之事,且在疫情反复影响下,还能有21.93亿元的营收和7.45亿元的净利,完全没到谈“黄了”的地步,现在的状态更多是光环在褪去,回归应有价值的一个过程。未来,片仔癀能不能坚守住千亿市值的“底线”,对它来说至关重要。

“神药”如何炼成

世人皆知天价茅台,但在A股市场里,还有一颗天价小药丸,一度被称为“药中茅台”“中华神药”。

片仔癀主要成分是天然麝香和牛黄,这些名贵药材存在天然产量天花板,产量就有天然的限制。从身份上来说,片仔癀是国家商务部指定的第一批“中华老字号”。因“一片就去癀(即炎症)”而得名,目前有近500年的历史。

凭借着这两大优势,片仔癀破圈而出,并且历经了多次涨价。

根据《西南证券》统计,自2000年后,片仔癀有过三轮提价周期。第一轮是2005年至2008年,从280元/粒涨至320元/粒,堪比一克黄金的价格。第二轮是2011年至2014年,上涨80元。第三轮是2016年至2017年,上涨70元。

直到2020年,片仔癀的零售价达到590元/粒。

价格疯涨的背后是片仔癀把“物以稀为贵”的在市场中发挥到极致,是与黄牛、假药贩子等利益共同体的共谋。

在片仔癀的官网上,记载着片仔癀的传奇历史故事,并与经过权威认证的身份、具有稀缺性的原料结合在一起宣传,本身就具有“戏剧性”。

在难以抗拒的民间传说中,片仔癀有着异常的疗效和神功。有说片仔癀可以养肝护肝;有说它可以解酒,甚至在饭前吃一片可以增加酒量;有说可以排毒驱邪;最为离谱的是有传言称它还能治疗肝癌晚期患者。

能有如此奇效的“神药”上一个还是安宫牛黄丸,直接被吹上有“起死回生”的功能,2019年10月,一粒上世纪60年代的产的安宫牛黄丸以11万元的价格拍卖成交。

《新品牌研究所》发现这些所谓的“神药”火起来都有着雷同的属性:强调稀有珍贵的原材料、强化野生的属性、诉说古老而神秘的药效、大招是专家和国家保密配方背书。只要有了这些元素,哪怕是瞎猫碰上死耗子,也会有人想试一试。

随着人们的健康理念逐渐加深,养身也逐渐成了大家饭后谈话的主题,这些天然稀缺的产品始终能吊到它们的胃口。

再加上企业和资本在背后做推手,通过营销将“神药”的神扩大到极限,这些药自然就神了。这与其销售模式也有很大的关系,一方面在零售渠道大量投放广告、用概念包装产品,刺激消费者买单;另一方面打通医院渠道,“带金”销售,很多医生在利益驱动下,接受了回扣带货。且有些神药多为保健品属性,对消费者没有伤害,这些医生更为之所动。

因此,片仔癀顺理成章成了大家心目中的“神药”,世人都想拥有它。于是疯抢片仔癀的局面很快上演,一方面处于原材料的稀缺性,一方面出于大家的盲目购买,一方面有黄牛大肆囤货,片仔癀出现了供不应求的场景。

甚至在2021年6月出现限购的情况,在黄牛手上一粒药也曾被炒到3000元,且不是有钱就能买到的。

货卖断了,黄牛赚翻了,在片仔癀过去将近十年的财报中,也能看到非常亮眼的数据:营收增速基本在20%以上;净利润增速均在20%左右,甚至有40%+和50%+的高光时刻。

二级市场,片仔癀更是风光无限,2021年股价冲到490元/股,市值一跃高达近3000亿元,坐上“中药第一股”的宝座。这一景象似曾相识,在东阿阿胶的身上就发生过。不幸的是,东阿阿胶的驴皮也吹破,阿胶贵族如今沦落成了阿胶小卒。

“中药江湖”群龙无首?

在中药“江湖”中,素有东邪、西毒、南帝、北丐,即(东)阿阿胶、(西)片仔癀、云(南)白药、(北)同仁堂。它们曾各自称霸一方,成为霸主,但此一时彼一时,现在的它们都在尴尬的寻求自救。

首先看东阿阿胶,得益于有中医认为,阿胶有滋补养生、美容养颜、补血养阴等功效,阿胶获得较深的群众基础,2001年至2019年间,东阿阿胶曾提价19次,涨价幅度接近75倍,每公斤东阿阿胶的价格从80元涨到5996元。

但是在国家卫计委官方热线公开说:阿胶就是“水煮驴皮”后,一石激起千层浪,东阿阿胶2019年上半年业绩降幅超过70%,股价也被打上了“骨折”。在之后的几年时间,打折与促销成了东阿阿胶的常态,确实带走了库存压力,但也带走了利润空间,阿胶的高端形象也被磨灭。

在保健食品行业规模持续稳定增长的当下,东阿阿胶也盯上去。在2021年年初的工作会议上,东阿阿胶定下了2025年成长计划:实现主业收入80亿元、争取突破100亿元。

短期来看,这个目标不可能完成。2021年总的营收才38.49亿元,归母净利4.4亿元。二级市场上,目前也处于动荡阶段,形势不明,从曾经的接近500亿元的市值掉到了现在的两百多亿元。在产量上和曾经的“小弟”福牌阿胶也是不相上下,个中心酸只有东阿阿胶能体会。

其次看同仁堂,拥有三百多年的历史,但它和其他的老字号一样,经历着辉煌与落寞。自2012年开始,非法使用添加剂、售卖过期产品、农药残留等各种负面信息围绕同仁堂,“黑榜”上也从不缺同仁堂的名字。

从2015年开始,同仁堂的业绩与之前对比更是不堪入目,且长时间的停滞不前。在片仔癀最为辉煌的2021年夏天,同仁堂的市值仅是片仔癀的五分之一。从前的“江湖盟主”逐渐成为落后人士。

其实仔细去看同仁堂的产品,人家手上能拿出来“抗打”的依然很多,只不过“叫好不叫座”的历史遗留问题始终没有得到改变,老字号也要寻找新发展。

最后看云南白药,去年上半年还被推向热搜,更确切的是被骂上热搜,原因是公司因炒股导致账面浮亏15亿元。如今一年多过去了,依旧没能从亏损的泥潭中走出来。

2022年上半年,云南白药营收为180.17亿元,同比减少5.59%;归母净利润为15亿元,同步下降16.72%。再看去年的数据,2021年,云南白药在营收同比增长11.09%的情况下,净利却下降49.17%至28.04亿元,其中公允价值亏损高达19.29亿元,上半年公允价值继续亏损4.17亿元,光一年半的世界,炒股亏损金额就达23亿元。

而在业务上,云南白药有药品、健康品、医药商业和主要资源四个板块。从今年来的财务报表来看,云南白药牙膏是其最成功也最捞钱的明星产品,但难题是牙膏之后,再无爆品。最终呈现的结果就是公司整体业绩增速放缓,市值也跌破千亿大关。

这些耳熟能详的老字号,自己一次次将自己的口碑“拆卸”,倘若一直这样下去,这个江湖谁有资格成为标杆呢?返回搜狐,查看更多

责任编辑: