好的投资机会一般满足三要素:好公司、低估值、高成长 中的至少两项。

阿胶,已经存在了3000年,预计继续存在很多年。

而东阿阿胶,自古以来就是行业翘楚,古代是皇家贡品,如今依然独占高端市场。

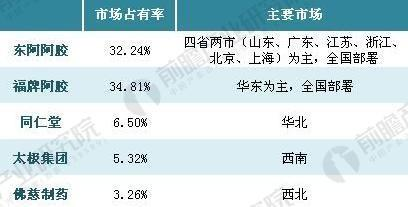

资料来源:前瞻产业研究院整理

阿胶行业的前两位,东阿阿胶占据高端市场,福胶占据中低端市场,合计产量占整个行业的60%以上。东阿阿胶是单品价格第一,收入第一。

财报显示,东阿阿胶的ROE常年保持20%以上,毛利率和净利率常年保持65%和30%左右。显然是一家有高壁垒的好公司。好公司保证了投资的底线,至少不会倒闭对吧?

估值分析:

如果把东阿阿胶定位为受益于消费升级的消费品,给25倍PE并不为过;公司还部分属于医药行业,那就更应享有高估值了。

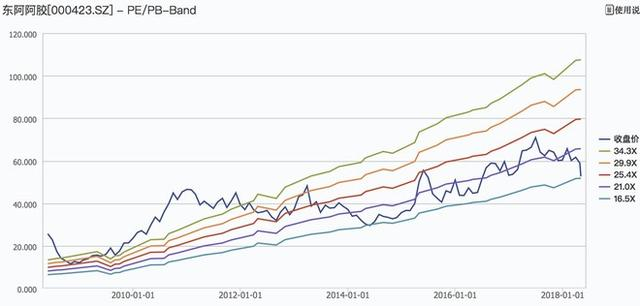

而看历史估值,东阿阿胶2012年之前业绩高成长阶段PE到过40倍以上,2012年之后业绩增长速度下降,PE中位值也在21倍左右,而目前17倍不到的估值已经差不多位于历史最低点。

造成这次的低估值,有三个原因,一是过年期间的“水煮驴皮”事件,属于中医黑,中医和西医完全两个体系,用西医的方式来否定中医,个人并不认可。我认识好几个西医的博士,都会推荐别人去看中医的。二是假冒驴皮事件,是影响到整个阿胶行业的,但这个其实是利好作为行业标杆的东阿阿胶的,因为这会让小公司退出,让行业格局更集中。当年的毒奶粉事件最终利好伊利、蒙牛就是证明。三是一季报增长不达预期,这点细看一季报,会发现很可能是误解,公司一季度收入16.96亿元,同比增1.17%;净利6.094亿元,同比增0.8%。而预收款3.6亿元,同比17年一季度的0.75亿元大幅增加,从这里看是公司隐藏了业绩(为什么隐藏,暂时不清楚)。按36%的净利率测算,若多释放预售款2.7亿元,可增加0.97亿元净利,则收入和净利增长均达到16%左右,完全是正常的增长,这还是经过了“水煮驴皮”事件之后的业绩!所以这样来看,短期的大跌带来的是低估值的机会。

最后再来看一下成长性:

首先从行业看,需求端受益于消费升级。老龄化社会来临,“治未病”的中医药与大健康行业进入黄金时代,行业处于快速发展期。

其次从公司看,公司业绩主要通过产品涨价实现增长,2006-2016年10年提价16次。但产能受限,主要受制于国内毛驴的存栏量逐年下降,尤其2012年之后,提价的同时销售量并未增长,营业收入和净利增长都稳定在10-20%之间。

但从一些迹象可以看到,这种提价不提量的局面可能正在改变。

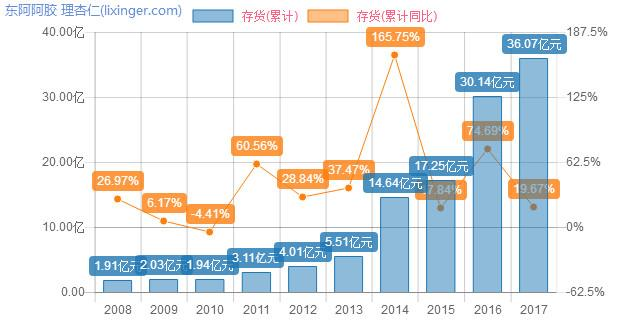

1、近几年存货(主要为驴皮原料储备)大幅增加:2014年和2016年存货增长幅度分别达到165.75%和74.69%。这为未来几年产品销售放量提供了事实上的潜力。

2、2015年和2016年,公司阿胶出厂价年均涨幅12%,而阿胶系列产品收入(营业收入中剔除其他收入外)年均增幅17.88%,大于阿胶出厂价涨幅,说明销量初步触底回升,意味着已经出现量价齐升的苗头,只是量增长不多。

3、销售人员从2016年报中的2180人增加到2017年报中的2458人,预示着公司更加重视销售。

4、广告费从2016年的2.84亿元大幅增长到2017年的5.14亿元,增长了81%。广告费的大幅增长也意味着公司有扩大销售的主观意愿。

5、新产品“真颜”牌阿胶糕的推广,相比此前的“桃花姬”阿胶糕,现在“真颜”牌阿胶糕可以说是“2.0”,目前只尝试了两个市场,山东和北京。这个产品即将全国铺开,从一线城市开始。

6、虽然国内毛驴存栏量逐年下降,但从全球而言驴皮是富裕的,甚至澳大利亚毛驴泛滥成灾。“以前澳大利亚北领地每年都要用飞机猎杀一批毛驴,他们认为没有经济价值,还跟牛羊争夺草原。”秦玉峰说,如今北领地已经有一两万头毛驴存栏量的养殖基地。秦玉峰还说过,争取在2020年实现驴皮的自给自足。到2020年只有2年时间,也就是说2年后产能将不再是主要瓶颈,而目前的驴皮库存也确保了未来2年的放量需求。

其他的积极信息还有:2018年2月9日,收购人华润医药投资增持上市公司股份1,396,280股,占上市公司总股本的0.21%。

综上所述,东阿阿胶满足好公司、低估值,且大概率处于一个成长的转折点。多年的提价控量和驴皮资源拓展,使得产能问题得到缓解,而多年的涨价又使得涨价敏感人群离去,留下的客户对涨价的敏感度下降,未来继续地温和涨价并不会让客户流失。从逻辑上推理,接下来可以期待公司量价齐升的出现。我看到公司已经为这一天的到来做了很多准备!

保守测算,假设净利每年增长15%,3年后估值回到中位21倍,则1.15^3*21/17=1.878,即股价上涨87.8%。

乐观测算,增长提速至25%。东阿阿胶近年低估值的主要原因就是低增长,增长一旦提速,作为消费品和医药属性股,估值必定提升。3年后按照25倍估值,则1.25^3*25/17=2.872,即股价上涨187.2%。再乐观一点,按30倍估值,则3年后股价将上涨244.7%,不得了哦!