事件:东阿阿胶发布2022年第三季度报告:2022年前三季度,公司实现营业收入30.46亿元(+7.81%),实现归母净利润5.13亿元(+70.24%),实现扣非归母净利润4.52亿元(+92.59%)。其中,单三季度,公司实现营业收入12.21亿元(+7.14%),实现归母净利润2.05亿元(+34.95%),实现扣非归母净利润1.85亿元(+46.16%)。

公司业绩稳健增长,库存周期持续下降2022年第三季度,公司实现营业收入12.21亿元,同比增长7.14%;实现归母净利润2.05亿元,同比增长34.95%;实现扣非归母净利润1.85亿元,同比增长46.16%。2022年前三季度,公司库存周转率达到0.69,较去年同期提升0.19,库存周期持续下降。

经营持续向好发展,盈利能力逐渐恢复公司前三季度毛利率达到67.55%,较去年同期提升4.90pct,净利率达到16.82%,较去年同期提升6.11pct。其中,销售费用率为37.58%,较去年同期提升4.63pct;管理费用率为7.30%,较去年同期下降2.47pct;研发费用率为3.07%,较去年同期提升008pct;财务费用率为-1.50%,较去年同期下降0.61pct。

积极拓展客群,完善渠道布局公司产品主要以阿胶系列为主,2022年上半年阿胶系列产品占营收比例为87.30%,以消费者需求为中心,积极开拓年轻新人群,探索开发即食化、快消化新产品,拓展培育新品类,为公司全面转型提供创新动力。完善渠道布局,由单一 OTC 终端到全渠道布局,深耕医疗,医疗学术带动,线上线下相互赋能,推动市场下沉,深度拓面增量。

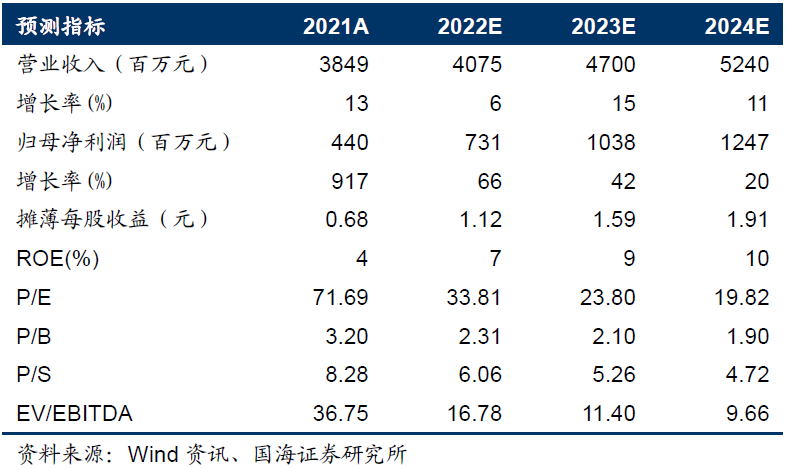

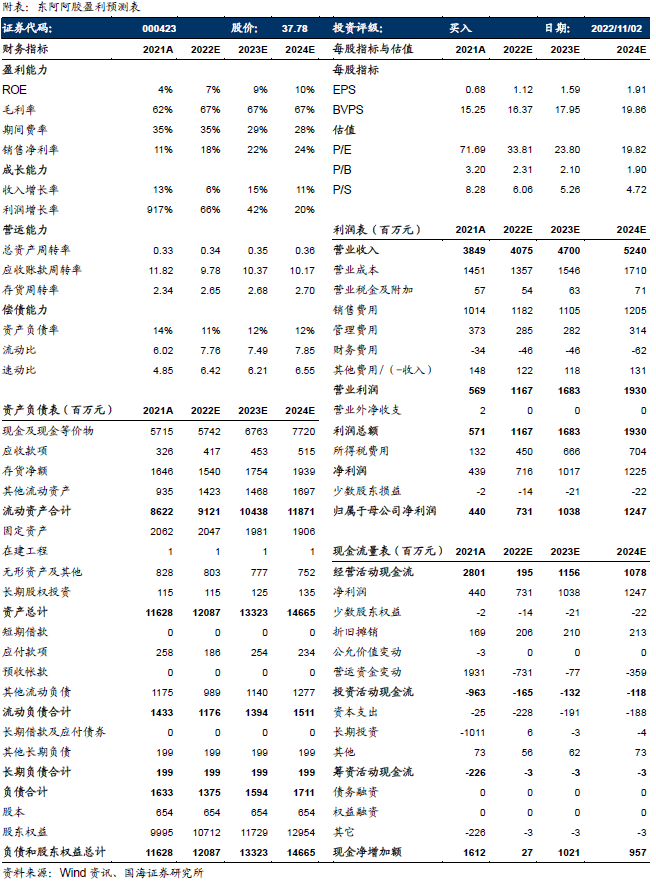

盈利预测和投资评级 预计2022-2024年公司营业收入为40.75、47.00、52.40亿元,归母净利润为7.31、10.38、12.47亿元,对应PE为33.81x、23.80x、19.82x。基于公司业务逐渐恢复增长,经营持续改善,盈利能力得到进一步提升,公司未来成长确定性逐渐提升,公司有望迎来新的发展期。首次覆盖,给予“买入”评级。

风险提示: 公司阿胶块和阿胶浆产品市场恢复不及预期,阿胶类衍生产品放量不及预期,中老年消费群体流失,年轻新消费群体拓展不及预期,国内毛驴存栏量下降导致公司原料供应紧缺。

证券研究报告《利润端高速增长,公司经营持续改善—东阿阿胶(000423)点评报告》

对外发布时间:2022年11月2日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、7年医药研究工作经验,负责医药全行业研究。

万鹏辉,中科院药物所药物化学硕士,3年医药二级市场投研经验,2022年加入国海证券医药组,主要覆盖CXO及创新药等板块。

沈岽皓,华东师范大学药化硕士,3年海外医药投资经验,2022年加入国海证券医药组,主要覆盖CXO及上游产业链等板块。

李畅,北京大学药理学硕士,1年医疗实业工作经验,2022年加入国海证券医药组,主要覆盖创新药等板块。

李明,北京大学金融科技硕士,2021年加入国海证券医药组,主要覆盖医疗服务、眼科产业板块。

林羽茜,悉尼大学数据分析硕士,2021年加入国海证券医药组,主要覆盖医疗器械、上游制药装备板块。

赵宁宁,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,目前主要覆盖中药、生物药等板块。

2022-10-31【国海医药 |同仁堂】三季报点评:业绩增速符合预期,利润增速略低于预期

2022-10-31【国海医药 |和元生物】三季报点评:业务稳健发展,看好未来业绩增长

2022-10-31【国海医药 |博瑞医药】三季报点评:博瑞医药单三季度业绩平稳增长,净利润高速增长

2022-10-29【国海医药 |华润三九】三季报点评:三季度恢复良好,四季度值得期待

2022-10-28【国海医药 |凯莱英】三季报点评:受益大订单交付,盈利能力大幅提升

2022-10-28【国海医药 |博腾股份】三季报点评:大订单陆续交付,主业稳健发展

2022-10-28【国海医药 |药石科技】三季报点评:三季报业绩强劲,持续看好CDMO转型

2022-10-28【国海医药 |寿仙谷】三季报点评:收入端短期承压,利润端持续增长

2022-10-28 Q3 业绩超预期,增长韧性强——以岭药业(002603)点评报告

2022-10-27【国海医药 |红日药业】三季报点评:国标切换影响短期业绩,期待配方颗粒长期成长

2022-10-24【国海医药 |济川药业】三季报点评:公司业绩持续恢复,收入和利润超预期

2022-10-22【国海医药 |健民集团】三季报点评:三季报业绩超预期,体培牛黄增长稳健+自有工业恢复

2022-10-18 国海医药·周小刚 | 博瑞医药深度报告:打造高壁垒全产业链,产品管线已现规模

2022-10-15【国海医药 | 行业跟踪】医药行业政策持续改善,优先选择三大投资方向

2022-10-11【国海医药 | 华润三九】三季报快报点评:收入稳健增长,利润增长超预期

2022-09-17 国海医药·周小刚 | 中药创新药行业深度报告:政策边际改善明显,中药创新药迎来增长新阶段

2022-09-01【国海医药|同仁堂】事件点评:中报业绩符合预期,净利润稳定增长

2022-08-26【国海医药 | 华润三九】中报点评:利润高速增长,销售改革持续推进

2022-08-26【国海医药 | 寿仙谷】中报点评:利润高速增长,销售改革持续推进

2022-08-26【国海医药 | 安科生物】事件点评:水针高增贡献业绩成长性,生物创新药加快进程

2022-08-22【国海医药|博腾股份】2022年中报点评:大订单推动业绩高增长,新业务稳健发展

2022-08-21【国海医药|济川药业】2022年中报点评:业绩稳健增长,新冠疫情影响不改二次成长趋势

2022-08-21【国海医药|江中药业】事件点评:中报业绩增速亮眼,净利润增长超预期

2022-08-19【国海医药|爱博医疗】2022年中报点评:OK镜收入同比增长72%,晶体业务受疫情影响阶段性放缓

2022-08-16 国海医药·周小刚 | 固生堂(2273.HK)点评:OMO模式对冲疫情影响,公司上半年业绩靓丽

2022-08-15【国海医药|药石科技】2022年中报点评:半年报业绩符合预期,持续看好CDMO转型

2022-08-14【国海医药|羚锐制药】2022年中报点评:贴膏、片剂、软膏保持良好增长态势,疫情下表现较稳健

2022-08-12 国海医药·周小刚 | 凯莱英(002821.SZ)深度报告:研发驱动,小分子CDMO稳健增长,新业务逐渐成型

2022-08-12 国海医药·周小刚 | 华特达因(000915)公司深度报告:持续渗透存量市场、加速开拓增量市场助力高增长

2022-08-09【国海医药|欧普康视】2022年中报点评:6、7月份镜片订单情况良好,疫情不影响公司长期成长性

2022-08-02【国海医药|康缘药业】2022年半年报点评 :收入稳健增长,利润增长超预期

2022-08-02【国海医药|济川药业】事件点评:公司出台股权激励计划,坚定持续创新发展决心

2022-07-26 国海医药·周小刚 | 和元生物(688238.SH)深度报告:深耕基因治疗外包行业,国内CGT CXO领跑者

2022-07-20 【国海医药|健民集团】事件点评:中报业绩短期承压,看好长期稳健盈利

2022-07-17 国海医药·周小刚 |【中医药】立体化推荐•报告•上市公司•专家

2022-07-17 国海医药·周小刚 |【消费医疗】立体化推荐•报告•上市公司•专家

2022-07-13 国海医药·周小刚 |以岭药业(002603)深度报告:研发驱动+营销改革,以岭药业立于行业潮头

2022-06-29 国海医药·周小刚 |康缘药业(600557.SH)深度报告:中药创新领先企业,独家品种放量可期

2022-06-24 国海医药·周小刚 | 需求与供给共振,流感疫苗放量可期——生物制品行业专题研究

2022-06-22 国海医药·周小刚 |济川药业(600566.SH)深度报告:传统业务经营企稳,创新发展再迎腾飞

2022-06-22【国海医药|药石科技】事件点评:股权激励绑定核心团队,加速CDMO能力建设

2022-06-09 国海医药·周小刚 | 消费医疗政策免疫大逻辑不变,消费升级驱动细分赛道长期可持续成长

2022-06-01【国海医药|健民集团】事件点评:2022年限制性股票激励计划出台,彰显公司经营信心

2022-05-22 国海医药·周小刚 |博腾股份(300363.SZ)深度报告:深化化学药一体化生产能力,布局CGT-CDMO新时代

2022-05-10 国海医药·周小刚 |中药配方颗粒行业深度报告:中药配方颗粒国标实施,市场扩容可期

2022-05-09【国海医药|华润三九】事件点评:品牌和产品版图再拓展,打造三七龙头企业

2022-05-09 国海医药·周小刚 | 爱博医疗2022年一季报点评:核心产品驱动业绩增长超预期

2022-05-09 国海医药·周小刚 | 欧普康视2022年一季报点评:疫情扰动下业绩超预期,全年有望持续稳健增长

2022-05-09 国海医药·周小刚 | 爱尔眼科2021年年报&2022年一季报点评:疫情影响有限,业绩稳定性和成长性彰显

2022-05-09 国海医药·周小刚 | 通策医疗2021年年报&2022年一季报点评:疫情仅影响短期业绩,扩张战略仍稳步推进

2022-05-08 国海医药·周小刚 |羚锐制药(600285)深度报告:市占率提升+提价双轮驱动,中药贴膏龙头稳健前行

2022-05-02【国海医药|药石科技】事件点评:一季度业绩基本符合预期, 看好后续业绩提速

2022-05-01【国海医药|同仁堂】事件点评:一季度业绩增长符合预期,净利润增长超预期

2022-04-30【国海医药|智飞生物】事件点评:九价HPV疫苗供给提升,业绩保持快速增长

2022-04-29【国海医药|我武生物】事件点评:一季度业绩超预期,看好全年稳健增长

2022-04-28【国海医药|寿仙谷】事件点评:收入稳健增长,利润高速增长超预期

2022-04-24【国海医药|华润三九】事件点评:收入稳健增长,利润增长超预期

2022-04-23 国海医药·周小刚 | 同仁堂(600085)深度报告:百年御药成长加速,大品种量价齐升带动业绩增长

2022-04-17【国海医药|健民集团】事件点评:一季报略超预期,“体培牛黄+自有工业” 驱动长期快速增长

2022-04-08 国海医药·周小刚 | 中医药推荐——报告·路演·上市公司·专家

2022-04-05 国海医药·周小刚 | 固生堂(2273.HK)深度报告:卡位优势明显的中医馆龙头,扩张加速引领高增长

2022-04-04【国海医药|寿仙谷】事件点评:销售改革稳步推进,业绩增长有望提速

2022-04-03 国海医药·周小刚 | 中药处方药动态研究:基药986配置政策扶持,中药处方药有望开启新一轮成长

2022-03-27【国海医药|华润三九】事件点评:品牌OTC快速增长,业绩拐点明确

2022-03-25 国海医药·周小刚 | 华润三九深度报告(85页):核心业务拨云见日,OTC平台价值彰显

2022-03-19【国海医药|健民集团】事件点评:全年业绩高增,龙牡增长稳健

2022-03-05 国海医药·周小刚 | 中药OTC行业深度:量价齐升+政策扶持,中成药OTC稳步迈入黄金时代

2022-02-17 国海医药·周小刚 | 寿仙谷:百年品牌创新发展,销售外拓再创辉煌

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。