注:入群,进产业链社群,请加微信:bgysyxm2018

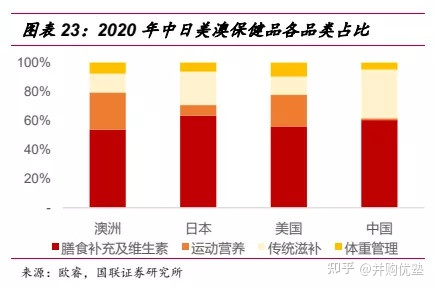

保健品,可以分为膳食补充剂、运动营养品、体重管理和传统滋补四大类。从占比来看,膳食补充剂为主要品类,占比60%,其次为传统滋补(33.55%)、体重管理(4.77%)、运动营养(1.31%)。

图:保健品品类占比

来源:国联证券

其中,传统滋补在中国及日韩等地占有较重要的地位,且行业逻辑与其他保健品存在较大差异。

因此,今天,我们主要对保健品中的传统滋补行业,近期的情况做一些跟踪。

片仔癀——2021年Q1,实现营业收入20.02亿元,同比增长16.76%;归母净利润为5.65亿元,同比增长20.84%。

东阿阿胶——2021年Q1,实现营业收入7.33亿元,同比增长67.56%;归母净利润为0.62亿元,同比增长173.51%。

从机构对行业的预测情况来看:

片仔癀——2021-2023年,wind机构一致预测收入规模大约为77.57亿元、91.74亿元、109.98亿元,同比增速为19.14%、18.28%、19.88%;归母净利润分别为20.47亿元、24.98亿元、30.46亿元,同比增速为22.44%、22.08%、21.9%。

东阿阿胶——2021-2023年,wind机构一致预测收入规模大约为49.91亿元、58.08亿元、68.61亿元,同比增速为46.38%、16.37%、18.13%;归母净利润为6.12亿元、10.38亿元、14.02亿元,同比增速为1313.75%(因之前亏损)、69.61%、35.07%。

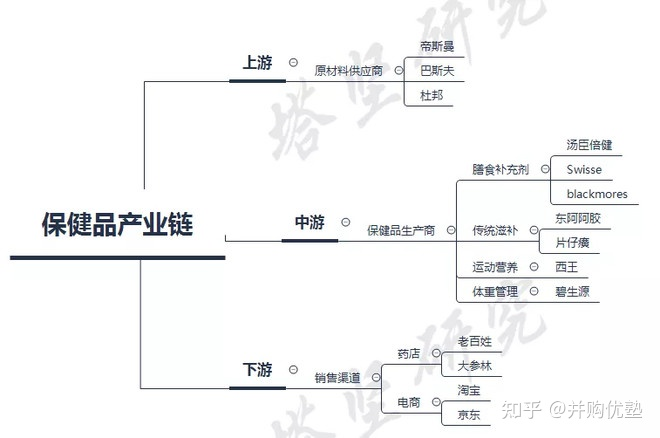

图:保健品产业链

来源:塔坚研究

保健品产业链,大致可以划分为:

上游——原材料供应商,代表公司包括帝斯曼、巴斯夫、杜邦等。

中游——为保健品生产商,膳食补充剂代表公司包括汤臣倍健、Swisse、blackmores等;传统滋补代表公司包括东阿阿胶、片仔癀等;运动营养代表公司包括西王等;体重管理代表公司包括碧生源等。

下游——为销售渠道,代表公司包括老百姓、大参林、阿里巴巴、京东等。

看到这里,有几个值得思考的问题:

1)这个行业的增长逻辑,和去年、前年我们做跟踪时,有何不同、出现了什么新的行业变动?

2)从关键经营数据看,什么样的经营布局,才能更加具备长期优势、跑出长期增长?

本报告,将更新到产业链报告库

咨询,小兰微信:bgysyxm2018

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

(壹)

首先,我们先从收入体量和业务结构对两家公司,有一个大致了解。

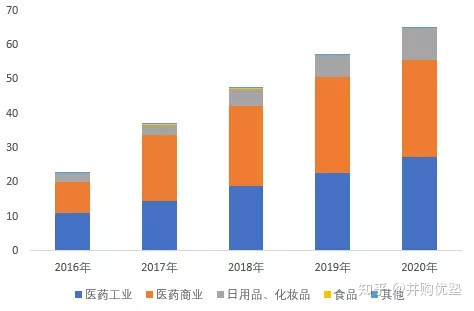

以2020年收入为例,片仔癀(65.11亿元)>东阿阿胶(34.09亿元)。

从收入构成看:

片仔癀——2020年医药工业占比41.96%,医药商业占比43.68%,日用品、化妆品占比13.9%,食品占比0.17%,其他业务占比0.29%。

近年来,随着其日用品、化妆品业务快速增长,占比逐年提升,从而压缩收入增速较慢的医药商业业务占比。此外,受益于2020年其核心产品片仔癀提价,当年医药工业业务占比也出现提升(同比提升2.25%)。

图:片仔癀收入结构(单位:亿元)

来源:塔坚研究

东阿阿胶——2020年,阿胶及系列产品收入占比81.82%,其他药品及保健品占比6.23%,毛驴养殖及销售占比8.69%。

需要注意的是,2019年,由于加大渠道调整力度,控制发货,导致其阿胶系列产品收入有较大幅度的下滑(同比下降67.66%)。随着2020年渠道调整接近尾声,其收入出现上升。

图:东阿阿胶收入结构(单位:亿元)

来源:塔坚研究

(贰)

接下来,我们将近期的收入和利润增长情况放在一起,来感知增长趋势:

1)收入增长

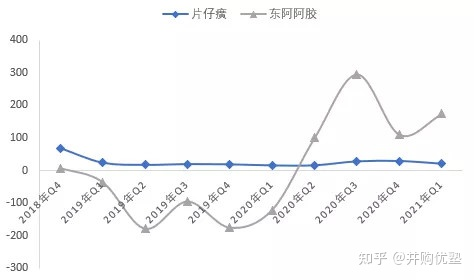

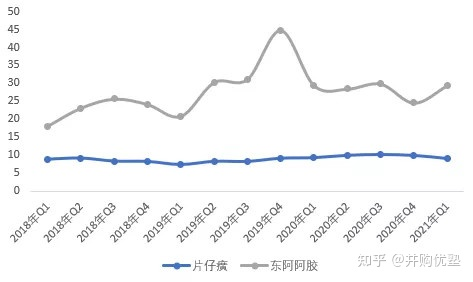

图:季度收入增速

来源:塔坚研究

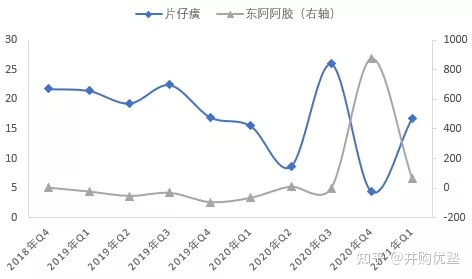

从历史收入增速上来看,片仔癀>东阿阿胶。其中,片仔癀的增速整体向下震荡;东阿阿胶的收入在2020年Q1之前持续下滑。

片仔癀——收入增速持续回落,一方面,由于2019年并未对片仔癀锭剂产品提价;另一方面,虽然从2020年1月份开始,片仔癀锭剂开始提价,但受卫生事件以及2020年Q4清理渠道库存影响,2020年收入增速不高。

此外,2020年Q3和2021年Q1的收入快速增长,均是由于前期出货量较低造成的短期修复现象。

东阿阿胶——2019年Q1-2020年Q1收入持续下滑,主要由于渠道调整,控制发货,导致阿胶系列产品收入持续下降。随着渠道调整结束,2020年收入逐渐恢复小幅度增长。

2)归母净利润增长

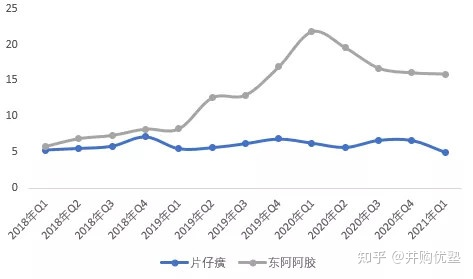

图:季度归母净利润增速

来源:塔坚研究

对比来看,东阿阿胶的归母净利润增速波动较大,而片仔癀则相对平稳。其中:东阿阿胶主要受收入下滑影响。

(叁)

对增长态势有感知后,我们接着将两家公司的收入和利润情况拆开,看近期财报数据。

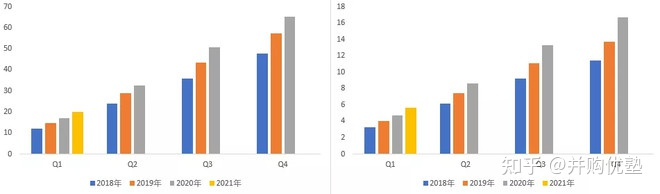

图:近期业务数据

来源:塔坚研究

片仔癀——2020年,实现营业收入65.11亿元,同比增长13.78%;归母净利润16.72亿元,同比增长21.62%。收入、利润上涨,主要受益于2020年片仔癀锭剂涨价(上涨11%)。

从单季度收入来看,2021年Q1,实现营业收入20.02亿元,同比增长16.76%;归母净利润5.65亿元,同比增长20.84%。

2021年Q1,其收入增速较快,可能由于2020年Q4控制渠道库存,减少出货,导致市场上片仔癀锭剂出现缺货现象。为了保证价格稳定,增加发货量所致。

图:片仔癀季度收入(左)、归母净利润(右)

来源:塔坚研究

东阿阿胶——2020年,实现营业收入34.09亿元,同比增长14.79%;归母净利润0.43亿元,同比增长109.52%。其归母净利润增速较高,主要由于2019年收入下滑,而费用基本维持不变,导致利润基数较低所致。

从单季度收入上来看,2021年Q1,实现营业收入7.33亿元,同比增长67.56%;归母净利润0.62亿元,同比增长173.51%。其收入、利润均有较大幅度提升,一方面,受2020年同期卫生事件影响;另一方面,受去库存,改革销售渠道等因素影响,收入、利润基数较低所致。

此外,从2019年开始,其收入、利润持续下滑,甚至从2019年Q4开始出现亏损。主要受渠道调整,控制发货,清理渠道库存所致。而随着卫生事件影响减弱,渠道超额库存持续下降,从2020年Q4开始,其业绩开始出现回暖迹象,净利润也开始扭亏。

图:东阿阿胶季度收入(左)、归母净利润(右)

来源:塔坚研究

(肆)

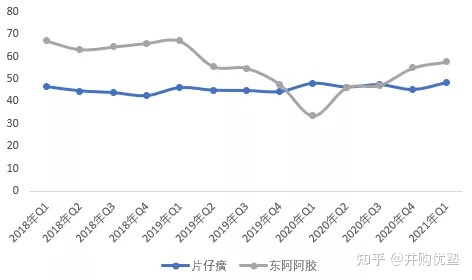

1)销售毛利率

从毛利率角度来看:东阿阿胶>片仔癀。

图:毛利率

来源:塔坚研究

其中,片仔癀的毛利率较低,主要受低毛利的医药商业业务拖累(毛利率在9%左右),单就医药工业业务的毛利率角度来看(在70%以上),高于东阿阿胶。

此外,东阿阿胶的毛利率从2019年Q2开始持续下滑,直到2020年Q2开始逐渐恢复。一方面,由于受去库存政策影响,降价促销力度较大,出厂价下降;另一方面,可能由于其前期驴皮囤货价格较高,导致成本较高。

而随着去库存接近尾声,以及高价库存不断消化,其毛利率也在不断恢复,2021年Q1的毛利率已经基本恢复至2019年Q2水平。

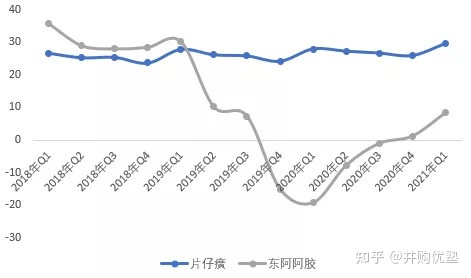

2)销售净利率

图:净利率

来源:塔坚研究

对比来看,片仔癀的净利率较稳定。并且,由于其广告宣传较少,销售费用率较低。因此,虽然其毛利率较低,但从净利率角度来看,仍然较高。而东阿阿胶的净利率波动,与毛利率变动方向一致。

3)销售费用率

从销售费用率角度来看:东阿阿胶>片仔癀。

图:销售费用率

来源:塔坚研究

东阿阿胶的销售费用率较高,主要由于其广告宣传较多。且从2019年开始大幅上升,主要受去渠道库存导致收入下降影响。随着其收入从2020年开始修复,其销售费用率出现下滑。

相比之下,片仔癀的销售费用率较低,且稳定。

4)管理费用率(含研发)

图:管理费用率

来源:塔坚研究

2019年Q1之前,两家公司的管理费用率较为接近。而从2019年Q2开始,东阿阿胶的收入下滑,导致管理费用率快速提升。相反,片仔癀则较为稳定。

(伍)

2020年,我国保健品行业市场规模为2666亿元,近十年年复合增速为6.88%。其中,2020年传统滋补市场规模为894.8亿元,同比下降3%。

由于传统滋补的界定功效较模糊,因此,我们此处主要来看我国保健品行业总规模的测算。我们采用如下公式计算:

我国保健品行业规模=我国人口总数*人均保健品消费额

接下来,我们挨个拆解几个关键增长驱动力:

1)我国人口总数

根据2020年人口普查数据,我国目前人口为14.1亿人。我们假设,未来人口维持目前水平不变。

2)人均保健品消费额

2020年,我国人均消费额为189元,而美国、澳洲、日本则分别达到1119元、956元、919元。对比发达国家来看,我国仍有较大差距。

未来,我国的人均保健品消费额增长,主要受以下几方面因素驱动:

经济增长——从美国保健品行业发展历史来看,1970-1990年间,其人均GDP从5000美元上升至20000美元,同时,其膳食补充剂市场规模也从1.07亿美元上升至20.92亿美元,年复合增速达16%,迎来高增长。

2020年,我国人均GDP已经超过10000美元,达到发达国家1980-1985年水平,超越了健康消费及保健品支出快速增加的临界值(7000美元),已经处于快速增长期。

人口老龄化——老年人是保健品的主要摄入群体,我国老年保健品市场规模占保健品行业总规模的50%以上,且近6年年复合增速较行业更高(13%)。

从我国人口结构来看,60岁及以上人口占比已经达到18%,且未来这一比例可能会进一步提升。根据中国全国老龄办预测,至2050年,这一比例将达到三分之一。

品类拓展——早期,我国保健品种类单一,以中药滋补品、钙片、维生素、蛋白粉等为主。而随着消费者对保健品更具针对性的诉求增强,目前,如应对失眠、美容、纤体、运动修复等功能的保健品种类不断增加,从而促进有相应需求的消费者进行消费。

因此,我们乐观假设,至2030年,我国人均保健品消费额达到日本的一半(459.5元);保守假设,我国人均保健品消费额达到日本的三分之一(306.33元)。

图:保健品市场规模预测

来源:塔坚研究

综上,预计至2030年,我国保健品行业市场规模将达到4319亿元-6500亿元左右,年复合增速为5%-9%。

(陆)

行业增速测算完后,我们形成了一个问题,保健品市场规模虽然大,但为什么无论是我国还是美国,都没有巨头出现?

接下来,我们挨个来分析:

…………………………

以上,仅为本报告部分内容。

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

咨询,小兰微信:bgysyxm2018

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。