来源:经理人传媒旗下《商讯公司金融》杂志

2019年东阿阿胶上市24年来首次亏损,引起社会关注,本文通过对东阿阿胶2016-2020年的财务指标变化分析,发现其盈利能力、营运能力较差,分析得出其亏损的主要原因有:盲目涨价流失客户,期间费用积压利润;经营现金流并未真正好转;重推广轻研发,企业竞争力不足;水煮驴皮”的负面影响及替代产品的冲击。通过归纳总结,对东阿阿胶提出相应建议:①注重多元化发展,降低营业风险;②正视产品价值,完善价格策略;③加大研发力度,验证阿胶食疗的科学性;④开启多端市场,匹配不同消费者需求。

东阿阿胶作为阿胶行业的龙头企业,曾连续12年保持业绩正增长。自2006年开始走上提价之路,至2019年其阿胶产品的零售价是十九年前的73倍。然而,2019年东阿阿胶却出现上市24年来首次亏损,引起社会关注。

近年国家大力推进医药制度改革,在政策的支持下,我国医学药品行业发展迅速,但其盈利能力的提升与主营业务收入的增速却不相匹配。本文以东阿阿胶为例,通过对其盈利能力、运营能力等方面的分析,认为根本原因在于我国医药企业内部的研发创新不足,导致企业没有突出的竞争力。在此基础上提出相应的改进建议,希望企业正视产品价值,加大研发力度,开启多端市场,匹配不同消费者需求。

一、案例描述

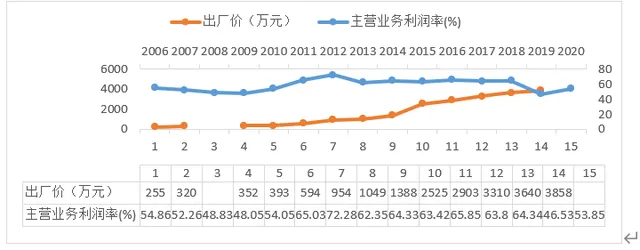

东阿阿胶股份有限公司(股票代码000423)成立于上世纪中叶,隶属央企华润集团,前身为山东东阿阿胶厂,1996年在深圳挂牌上市,此后多年一直保持优良的业绩和稳健的成长。自2006年开始(如图1),东阿阿胶走上提价之路,2019年其阿胶产品的零售价为每公斤5996元,是十九年前零售价的73倍。然而,“价值回归”的策略却在2018年印发危机,该年公司的营业收入和净利润出现负增长,其2019年半年度业绩预告显示,上半年未经审计的净利润预计为1.81~2.16亿元,同比下降了79%,这导致业绩预告发布的第二天,其股价开盘直接跌停,一日之内其市值蒸发超过了25亿元。东阿阿胶提价的目的本是增加利润,但是东阿阿胶多次提价带来的结果却是财务亏损,即使其2020年营业收入增长了14.79%,但净利润仅0.43亿元,且扣非净利润仍然显示为亏损状态。东阿阿胶连续三年的亏损,引起了社会的广泛关注。

东阿阿胶2006-2020年出厂价与主营业务利润率变化图

二、亏损原因分析

我们以东阿阿胶的年报数据为基础,借助净利润增长率、应收账款周转率及存货周转率等指标,对东阿阿胶近年亏损的原因进行深入分析。

1.盲目涨价流失客户,期间费用积压利润

驴皮是生产阿胶的原材料,然而近年其产量却逐年下降。因为驴繁殖较难、周期长、见效慢并且效益较低,这导致东阿阿胶的主营产品原材料的获得性逐渐变差。但阿胶产品的产量却逐年递增,供不应求的消费关系决定了驴皮的价格也在不断上涨。对此,东阿阿胶提出了“价值回归”的策略,多次提价后的产品,在成分、功效等方面没有太大的变化,这导致出现了消费者“不买账”的情况。

一方面,近年来东阿阿胶在净利润方面表现不佳(如表1)。其净利润增长率呈连年下降趋势,且在2019年为负值;而营业成本的增长幅度远超营业收入增长率,这说明东阿阿胶的业务盈利能力越来越差。

另一方面,从利润总额构成来看,近年来同样呈现出下降趋势,其中2019年利润总额断崖式下滑,较上年下降了50.38%。而这一现象的背后,主要有两大原因:一是营业收入减少,二是营业成本过高。由于东阿阿胶不断提价,下游零售商前期大量囤积商品,导致其在2018-2019年的产品销量和营业收入双双降低。此外,东阿阿胶的期间费用长期居高不下,而2020年期间费用总额大幅度下降,利润总额随即上升,可见其营业利润的下降与其成本控制息息相关。

2.经营现金流并未真正好转

经营现金流是公司造血功能的体现,近年来东阿阿胶的经营现金流呈连续下降趋势,尤其是在2019年出现了大幅度的下跌,但2020年东阿阿胶创造了8个亿的经营活动现金流量净额(如表2)。分析其原因有二:

一是原材料支出减少。由于近年来东阿阿胶一直在大量囤货,其存货数量仅在2020年略有下降,为247762万元,占总资产的22.63%。正因如此,东阿阿胶在2020年提出“去库存”战略,此时公司已不再需要像前几年一样斥巨资购买原材料了,因此其在存货方面的支出大幅度下降,两年内下降了62.16%。

二是应收及预付账款减少。2018年东阿阿胶盈利水平仍不复以往,为此企业采用了更为激进的赊销策略。而在最近两年的“去库存”战略下,东阿阿胶的应付及预付账款开始大幅度减少。最终,原材料支出及应收和预付账款的大幅度减少反映到了税费上,2020年的应交税费较上年减少了7.24亿元。

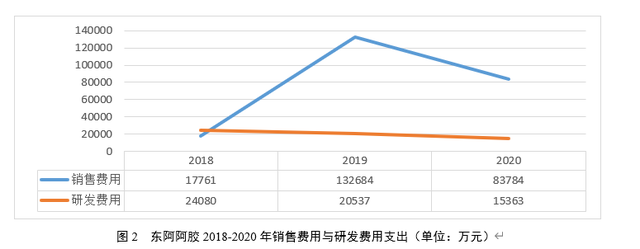

3.重推广轻研发,企业竞争力不足

长期以来,东阿阿胶都在走重推广、轻研发的道路。根据其财务报表显示(如图2),2018年,东阿阿胶的销售费用高达17.76亿元,其中市场推广费和广告费为12.48亿元,超过销售费用的七成。而2014-2018年东阿阿胶的研发费用的总额才达到9.19亿元,且其2019年的研发费用同比减少了14.71%。与同行业相比,华润三九2018年的研发费用为3.6亿元,2019年为4.4亿元,同比增长了24.18%;汤臣倍健2019年的研发费用相比2018年增长了21.79%。由此可见,东阿阿胶在研发方面的投入远不及销售费用的支出,甚至研发费用呈现下降趋势,这严重影响了东阿阿胶的产品竞争力,在竞争环境激烈的情况下,失去消费者的青睐,最终影响了企业的可持续发展能力。

4.“水煮驴皮”的负面影响及替代产品的冲击

2018年初,一则标题为过年不值得买之阿胶”的微博将阿胶推上了风口浪尖,阿胶是“水煮驴皮”的说法甚嚣尘上。而在此之后,作为阿胶行业龙头企业的东阿阿胶,其满意度出现了明显的下降,最高跌幅达到了73.82%。其次,由于东阿阿胶稳居阿胶行业的龙头地位,其他阿胶产品一般都选择避其锋芒,转而进入中低端阿胶市场。因此,东阿阿胶真正的竞争对手不是同行业阿胶产品,而应是阿胶的替代品,尤其是现代的保健品,不仅功效相当,且价格方面具有相当的优势。

三、对策及建议

1.注重多元化发展,降低营业风险

目前的东阿阿胶虽然仍是行业内的龙头企业,但是在经济高速发展的今天,其产品品种未免过于单一,因此进一步实现企业的多元化生产将成为企业的发展方向。多元化发展战略可以帮助东阿阿胶缓解原材料价格上升的压力,在一定程度上摆脱原材料稀缺的影响,开发其他复合型中医药产品,即使未来阿胶仍受制于驴皮的可获得性,可通过其他产品的盈利来弥补盈利能力,并且能够有效规避企业经营风险。如同云南白药开拓牙膏等洗护产业,东阿阿胶需要一款新产品来引爆市场,在提升自身市场竞争力的同时,为企业利润实现开源的效果。

2.正视产品价值,完善价格策略

长久以来,东阿阿胶作为国内知名的老字号,一直拥有良好的消费者口碑,但经过“价值回归”策略,仅仅是简单粗暴的提价,而没有考虑到消费者的感受,其产品价格已然超过其价值,这也是消费者不愿再缴“智商税”的主要原因。因此,在未来的发展过程中,东阿阿胶应综合考虑成本、消费者心理需求以及市场需求等诸多因素,合理制定价格策略,切勿因具有行业内的领头地位而对市场、消费者失去了敬畏之心。

3.加大研发力度,验证阿胶食疗的科学性

研发费用的投入是企业成长的重要因素,不断加大研发费用的投入和技术人员的培养,从而形成自己的核心竞争力,提升产品附加值。东阿阿胶可以在中药医理、技术层面进行对阿胶功效的验证以及阿胶产品的创新发展。例如学习、借鉴九芝堂对其产品驴胶补血颗粒的研究,构建网络药理模型—细胞模型—动物模型研究路径,揭示了驴胶补血颗粒的作用和特点。此外,还可以在产品功效、种类、临床应用等方面加大研发力度。

4.开启多端市场,匹配不同消费者需求

东阿阿胶可以推出中低高端不同的产品和营销策略,例如对高端消费者进行一对一的服务,配合优质服务,在中低端市场方面,开发“千禧一代”市场,增强商品的体验感以满足千禧一代的消费需求。其次,将工业旅游与养生体验功能融为一体,使得消费者在旅游的过程中体验阿胶的优势。此外,还可以加强医院渠道的推广,使得阿胶与中药相结合,增加消费者对阿胶的认知。

(作者:安徽师范大学 经济管理学院,王晗 汪洋)