作者 | 蔡真 郝美平

来源 | 野马财经

驴皮破了,怎么缝回去?这是“药中茅台”东阿阿胶如今不得不面对的问题。

上市24年,东阿阿胶的业绩持续增长,到2018年,净利润达20亿元,价格也从最初的80元/斤售价,一路绝尘卖到如今的3000元/斤左右。然而,从去年3季度开始,飞速增长的东阿阿胶因为业绩突然暴雷,受到市场的质疑,彼时就有声音称“驴皮要破了”。

如今,2019年年报发布,东阿阿胶首亏4.4亿元,驴皮真的破了。亏损背后,东阿阿胶需要面临的挑战远不止于此。

东阿阿胶(000423.SZ)因为业绩亏损引发市场关注。3月26日,东阿阿胶发布2019年年报,首亏4.4亿元,同比减少121.29%,营收29.58亿元,同比减少59.68%。

3月27日,东阿阿胶的股价收盘于26.98元/股,市值176.5亿元。

3000的单价,4亿的亏损

从2018年的最高净利润20亿元,跌至2019年首度亏损4.4亿元,短短一年的时间,作为白马股的东阿阿胶,业绩就从波峰落到波谷。

对于业绩突变的原因,东阿阿胶之前在业绩快报中解释:“今年公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量”。

说起库存,离不开东阿阿胶经销商囤货的问题。东阿阿胶前总裁秦玉峰在曾经表示:“渠道原来靠囤货盈利,因为阿胶的保质期是5年,我们涨价,经销商囤货,差价收益就很大。”按照平均每年都在提价的频率,经销商会在预期涨价的情况下选择囤货,然后在保质又升值的时间点出售。

野马财经根据公开信息梳理,东阿阿胶从2006年到2019年,累计提价约18次,阿胶块也从最初的出厂价80元/斤,涨到3000元/斤,涨幅近40倍。

对于不断提价,秦玉峰曾表示“我们每年都提价,但实际上这不是提价,是价值回归。”

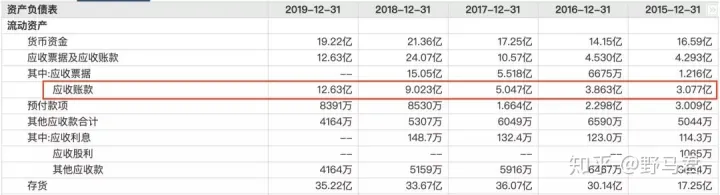

梳理东阿阿胶的提价幅度,在2014年,提价最多达82%,也是在同年,其应收帐款和存货开始激增。而应收帐款异常,往往意味着向经销商压货。

2019年报显示,截至2019年底,其应收帐款从2009年的1.23亿元增加至12.63亿元,同比增加4.33%。对于应收帐款增加的原因,东阿阿胶在年报中解释是“下游客户资金压力加大,回款减少”。

图片来源:东方财富

此外,年报显示,东阿阿胶的存货周转天数达800天,需要两年才能消化完。2016年,这个数据还是462天。这也意味着,东阿阿胶的存货周转变现能力变弱,去库存不会很容易。

图片来源:东方财富

无论从应收款项的增加还是存货周转天数的激增,都反映了一点,东阿阿胶的产品没那么好卖了。

2019年,市场对东阿阿胶业绩“爆雷”的焦虑就已经存在,去年四个季度,其营收和净利润均同比大幅滑坡。

去年年中,东阿阿胶前总裁秦玉峰在股东大会上说:“正处于十几年来最困难的时候”。今年1月,东阿阿胶发布业绩预亏公告同时,由于到龄退休原因,秦玉峰申请辞去公司第九届董事会董事、总裁和公司法定代表人职务,彻底退出东阿阿胶管理层。

价值回归?

秦玉峰是东阿阿胶的灵魂人物,今年62岁的他自1974年起便在东阿阿胶工作,并于2006年起任总经理一职。秦玉峰技术出身,是东阿阿胶制作技艺“非遗”传承人,其执掌东阿阿胶期间展现出的“营销才华”,令市场印象深刻。

正是在秦玉峰手上,东阿阿胶“价值回归”,提出“一头毛驴就是一个小银行”,希望阿胶的价值回归到上世纪30年代的折合4000-6000元/斤。

事实上,秦玉峰确实做到了“价值回归”,让东阿阿胶跻身“奢侈品”行列。在营销策略上,他不断强调东阿阿胶的悠久历史和药用价值;在终端销售上,东阿阿胶被摆在人参旁销售,高档新品“九朝贡胶”定价在2万多块一公斤,一度有价无市。

“暗服阿胶不肯道,却言生来为君容”,道出了杨贵妃的驻颜之道,阿胶也成为消费者古往今来追逐的美颜产品。在此背景下,东阿阿胶一度是资本市场的香饽饽。

2009年6月24日,有着“私募教父”之称的赵丹阳花了211万美元,和巴菲特共进午餐之时,带了两件中国特产:一瓶茅台酒和一盒东阿阿胶。

从2005年的22.1亿元到2017年的325.18亿元,东阿阿胶的市值翻了十几倍,零售价也从上文提及的每斤80元飙升至近3000元。据东方中药材网数据,截至今年3月27日,东阿阿胶价格3200元/千克,而竞品福牌阿胶仅为1400元/千克。

原材料价格上涨是东阿阿胶披露的涨价原因之一。“第一财经网”引述一位山东养殖户说法称:“2009年他刚入行时,驴皮的价格一斤不足10元,到了2015年一斤驴皮能卖到上百元,整张驴皮价格可达3000至4000元,有较大的驴皮甚至能卖到5000元。” 阿胶原料驴皮还一度被戏称为“LV皮”。

在2018年报东阿阿胶有“从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势”的说法。

东阿阿胶的黄金时代,是一匹业绩亮眼的“大白马”,它让毛驴养殖户赚到钱,让零售端放心囤货以赚差价,从这个角度看,秦玉峰无论对于投资者还是对于产业链都居功至伟。

卖不动的阿胶?

可风险在于,一旦东阿阿胶卖不动,这个系统就会动摇。

2018年财报显示,阿胶系列产品收入达63.23亿元,占据上市公司总营收的86%,毛利率高达75%;到了2019年,阿胶系列产品收入锐减至20.4亿元,占总营收69%,毛利率也降至68%。

市场对阿胶价值的质疑近几年一直存在。

2014年,“丁香医生”发文《阿胶,被「神化」的水煮驴皮》;2016年,人民日报发布微博称,阿胶补血与猪皮无异;2018年,国家卫生计生委发微博,称阿胶就是水煮驴皮,一度引发热议,后来此微博被被删除。

秦玉峰曾斥责“丁香医生”为外资所有,所以诋毁中医药。但对于药效,东阿阿胶除了前述的“故纸堆”里的那些说法,并无新的反击。

2018年3季度,东阿阿胶营收和扣非净利润同比下降,这是10年来首次。彼时,市场就出现很多唱衰的声音,东阿阿胶的股价也连续下跌。不过当年4季度,东阿阿胶修复业绩,2018年实现营收73.38元,同比下降0.46%,净利润20.82亿元,同比增加2%。

彼时,业绩的好转一度恢复了市场的信心,不过如今这个雷还是爆了。

此前,东阿阿胶对2019年半年报业绩下行的解释是,整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,该公司经销商的囤货动机较以往不那么强烈,并开始主动消减库存,放缓采购,从而导致公司上半年产品销售同比下降。

根据“凤凰网”和“第一财经网”等报道梳理,产品卖不动,则经销商不愿囤货,而货架的位置更不能被竞争者抢走,于是东阿阿胶选择先货后款向其压货;东阿阿胶自身库存还需时日消化,于是放缓采购驴皮;大户不收驴皮,那么驴皮价格也到了低点,养殖户也就赚不到钱;东阿阿胶收不回货款,业绩则十分难看,相比2017年中的股价顶点69.08元/股,如今的东阿阿胶跌幅过半。

前述的完美产业链模式发生动摇,“毛驴银行”的神话面临冲击。

在东阿阿胶的鼎盛时期,曾有“药中茅台”之称,同为“行业奢侈品”,为何如今茅台的价格依旧坚挺,东阿阿胶却业绩爆雷?有多家媒体形容东阿阿胶是“有茅台的梦,没有茅台的命”。

中国食品产业分析师朱丹蓬对野马财经表示:“茅台和阿胶完全不能类比:茅台一瓶难求,东阿阿胶满街都是;白酒存得越久越值钱,而阿胶有五年保质期;东阿阿胶品牌、渠道、客户都有老化问题,在此情形下涨价太多,从而透支了品牌价值。”

现金流承压

从财报看,东阿阿胶的2019年末现金及等价物余额为19.02亿元,与往年相比相差不大。但细看就会发现,其投资活动产生的现金流为18.37亿元,同比增加2764.51%,经营活动产生的现金流为-11.2亿元,减少211%。对比2018年数据,东阿阿胶期末现金及等价物余额为21.36亿元,投资活动产生的现金流仅0.64亿元,经营活动产生的现金流为10.09亿元。

图片来源:东阿阿胶年报

东阿阿胶在年报中解释,投资现金流增加主要是“理财投资到期收回影响”,经营活动则 “主要是本期销售受到现金减少影响”。

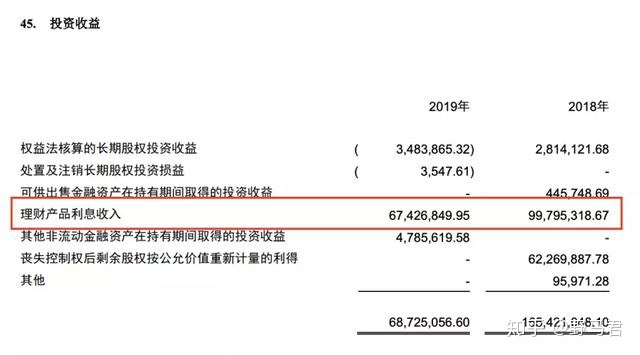

野马财经发现,2019年东阿阿胶用于理财的投资是29.7亿元,投资收益6742万元,其于2019年到期的银行及信托理财高达55.8亿元。

图片来源:东阿阿胶年报

换言之,如果没有投资理财,仅靠销售阿胶,东阿的财报数字只会更加难看。这也恰说明了长期盈利的东阿阿胶,家底还是比较丰厚的。年报显示,东阿阿胶暂时不存在债务问题,截止报告期末,公司没有短期借款,负债合计16.3亿元。

去年8月,部分投资者因中报难看的数字质问:“是否存在虚增费用,进行财务大洗澡来打压股价,低价回购进行股权激励而损害股东权益的情况?”东阿阿胶的回答是:“您好!公司不存在以上情形。谢谢!”

东阿阿胶的泡沫破了,也未必不是一件好事,主帅退休,问题暴露,或许正是开启新征程的好时机。而东阿阿胶多年积累下的充沛家底,无疑也在业绩暴雷的情形下,为其留下转圜的时间。

你看好东阿阿胶的发展吗?你吃过东阿阿胶吗?欢迎在文末留言。