8月26日,曾有”药中茅台”之称的东阿阿胶,发布了一份颇让投资者失望的中期财务报告:营收同比下滑42.06%,净利亏损同比扩大143.5%!

从2019年报首次出现亏损以来,经过半年的调整,东阿阿胶真的如华泰证券研报所言”基本面与估值面有望触底”,还是如媒体报道所说”驴皮吹破”了?

01

财报显示,今年上半年,东阿阿胶实现营业收入10.95亿元,较去年同期(18.90亿元)下降42.06%;归属于上市公司股东净利润为负的8402万元,较去年同期(盈利1.93亿元)同比下滑143.54%。

2019年年报披露,东阿阿胶首次出现亏损,巨亏4.4亿元,加上今年上半年亏损的8千多万,一年半亏去了5亿多元。

此前备受关注的库存问题,依然压力山大。

半年报显示,报告期内,东阿阿胶账面存货33.17亿元,较2019年底的35.22亿元减少了约2.05亿元,半年去库存不到一成;存货跌价准备或合同履约成本减值达1518万。

其中库存商品的账面余额达11.94亿元,较2019年底的13.81亿元减少了1.87亿元。

客观来说,年初的黑天鹅对各行各业都造成了冲击,东阿阿胶也未能幸免。

今年3月中旬到4月下旬,一个多月的时间东阿阿胶的股价都低于30元/股。

一季报显示,东阿阿胶一季度营收为4.38亿元,同比大跌66.11%;归母净利润为负的8387万,同比大幅下跌125.48%。

半年报对于营收大跌的解释也是:公司清理渠道库存,同时受疫情影响,药店等营业场所顾客流量减少。

而二季度,东阿阿胶的情况也大大好转,实现营收6.57亿元,净亏损也降低到约15万,基本算恢复了盈亏平衡。

02

东阿阿胶到底怎么了?

这恐怕是最近一年多,不少关心白马股的投资者都关心的一个问题。

聊两句:

股池回顾:

一直看我的朋友应该很清楚了,4月的金健米业,5月的省广集团,6月的王府井,7月初的浙商证券和光大证券全部一网打尽,现在8月出的君正,北斗星通关注的都吃到大肉,其中协鑫集成收获109%、新日恒力收获59%、又找到一只锂电池龙头龙头!今天笔者也是给大家分享一只黑马股;该股属于科技股题材,极易被主力资金跟进;分享理由:该股属于科技股龙头,有重组预期,机构重仓入驻,技术上看,股价从高位下跌51%,在底部形成“头肩底”反转。

而且在最低位形成“金针探底”K线,现在股价突破头肩底颈线和受120半年线支撑,底部三涨停激活股性。macd与kdj金叉共振,说明上涨空间打开,快速上涨开始。预估涨幅51%以上,时隔一个月,老邱针对于目前市场,再次复盘选出了一只十倍绝对低估,且具有翻倍潜力的龙头股!

简单来说,这是事关一位营销”圣手”和卫计委12320卫生公益热线一段大实话锤破驴皮的故事。

东阿阿胶隶属华润集团,于1952年建厂,1996年在深交所挂牌上市,不折不扣的老牌企业了。但真正走上神坛,还得靠”操盘手”其前总裁秦玉峰。

2006年,秦玉峰出任东阿阿胶总经理,开启了一段传奇之旅。

秦总认为不仅要梳理阿胶上千年的历史,还要整理历史医学家、著作有关阿胶的说法,用”文化营销”的策略来打造品牌。

这一招应该说相当高级。秦总不仅要启动阿胶价值回归工程,还深谙营销之道,聘用营销高手将其理念落地:让阿胶深入人心。

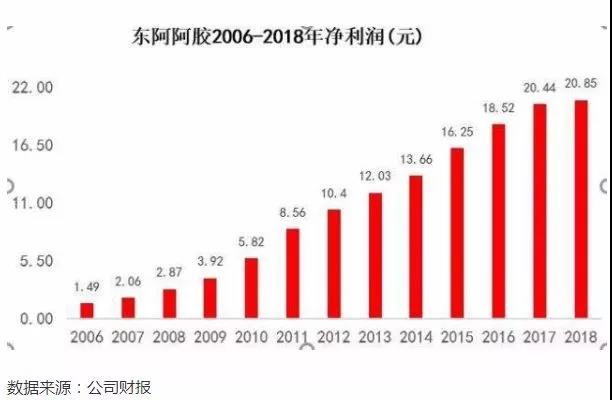

从此一张驴皮一飞冲天。在2019年亏损之前,13年间,东阿阿胶的净利润节节攀升。

东阿阿胶成为”药中茅台”,最重要的阿胶价值回归,不是观念、文化营销,而是直接体现在价格不断提升上。

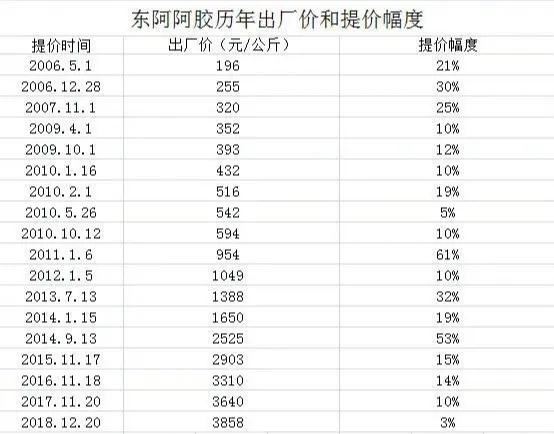

东阿阿胶曾经提价的信心和幅度让茅台都汗颜。

出厂价从2001年的80元/公斤飙升到近6000元/公斤,19年涨了超70倍。

仅2014年,东阿阿胶一年两次提价,涨幅达79.65%。今年一些奢侈品们一再提价,手法其实并不新鲜,而幅度也不及东阿阿胶以前大胆。

一路往上的价格,造就了高毛利率、高营收、高盈利。

而东阿阿胶的股价更是传奇,2006年初3元多每股(前复权),到2017年巅峰时股价高达71.35元/股。

03

创造一个神话,需要正确的战略、强有力的领导人、超强的执行力和坚定的决心,而毁灭一个神话,往往只需要说出实话而已。

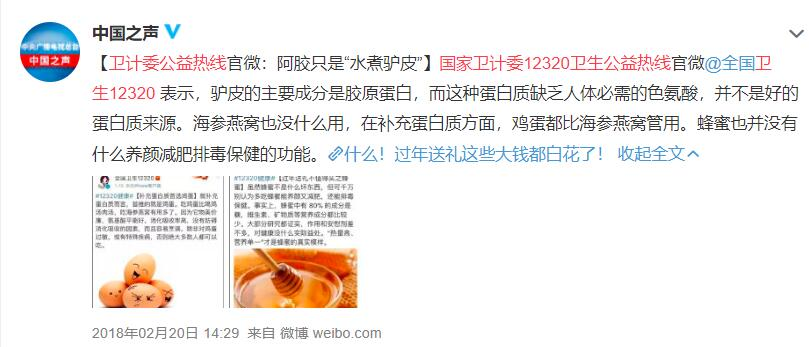

2018年2月,国家卫生计生委12320卫生公益热线官微发了一条内容,大致是说吹上天的驴皮,其实没什么了不起:驴皮的主要成分是胶原蛋白,而这种蛋白质缺乏人体必需的色氨酸,并不是好的蛋白质来源。

卫计委官微发布的内容,并非针对东阿阿胶,它只是做一个科普内容,同时也说海参燕窝也没什么用,也怼了蜂蜜的神话。

尽管这条内容很快被删除,却被眼疾手快的媒体截图并传播。

一再涨价的东阿阿胶成为了众矢之的,曾经的高档礼品一下成为了群嘲的交智商税产品。

其实老邱工作之后,也爱给父母买营养品,东阿阿胶就是其中之一。但这之后,一来知道了补充蛋白质还不如吃鸡蛋实在,二来实在不好意思用购买行为告诉大家”我在交智商税”。

04

戳破神话,其实只是开端。

质疑的声音一直没停止,阿胶到底是食品、保健品还是药品?

早在2012年东阿阿胶推出了一款阿胶糕,老邱也曾在药店买过,但后被媒体曝出,该阿胶糕只有”食品生产许可证号”,是普通食品,市场上却打着保健品的旗号销售,涉嫌虚假宣传。

这样的质疑叠加不断上涨的价格,让消费者也不再轻易”不看疗效看广告”了。

翻看2015-2018年财报,东阿阿胶的研发投入占营业收入比例仅为2.66%-3.32%。仅2019年这一比例达到了6.96%,但同期研发投入金额降低了15.49%。

实际上,东阿阿胶的研发还包括了旗下各种药品,这样的研发投入也难以支撑其一直打造的保健”神效”。

真正的矛盾还是在一再强调阿胶的”价值回归”不断提价,导致越来越难卖。凸显出来的问题就是,存货周转时间增长,赊销越来越明显,毛利下滑。

比如,中央财经大学研究生客座导师马靖昊曾在文章中指出,2016年-2017年,东阿阿胶的存货周转天数大致在408天-463天,到2019年三季度已经延长到了710.47天。

加之同行对市场的蚕食,导致东阿阿胶的库存问题日渐严重。

2019年明确表示重要任务就主动降库存,尤其是消化渠道库存。

而最近两年,东阿阿胶的两位老将董事长王春城和总裁秦玉峰先后辞职,也让处于阵痛期的东阿阿胶又增添了新的不确定性。

虽说今年1月秦玉峰的辞职是因为到龄退休,但其实秦玉峰在2018年就已经达到了退休年龄,在一份首次亏损的年报发布后辞职,也意味着东阿阿胶一个时代的结束。

不过,相比个人媒体悲观的看法,如果东阿阿胶今年再次亏损将”戴帽”ST,老邱还是要乐观一些。毕竟按照二季度的节奏,如果没有突发黑天鹅事件,东阿阿胶全年扭亏为盈是大概率的事情。

只是能否重新回到巅峰时期,确实要打个问号了,一来消化库存的速度确实有点慢,二来新的高管到底水平如何,还有待时间的检验。

只能说期待这个曾经是白马股中的大白马,多投入研发,扎实做好产品,真正实现价值回归。