东阿阿胶,中国滋补养生第一品牌,号称中华老字号的驰名商标。阿胶的主要原料是驴皮,中成药“复方阿胶浆”号称具有补气养血之功效。东阿阿胶隶属央企华润集团,前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制企业。1996年成为上市公司,同年7月29日“东阿阿胶”A股股票在深交所挂牌上市。

一.公司主营业务突出

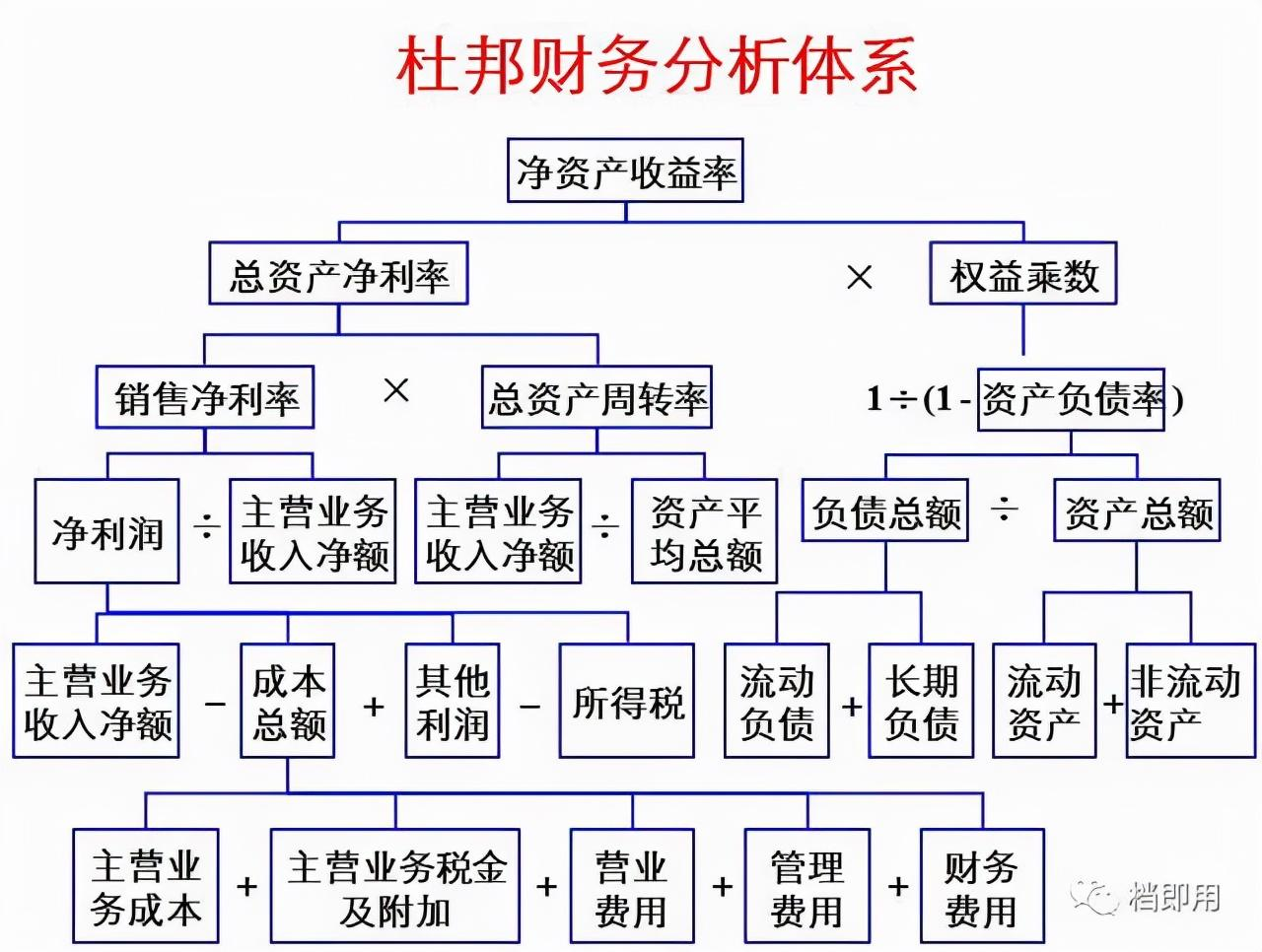

(一) 利润构成分析

2016年度,公司销售收入63.17亿元,税后净利润18.55亿元,税前利润21.96亿元,所得税3.41亿元,实际所得税率15.5%,略高于上市公司行业平均水平14.60%。在税前利润21.96亿元中,有投资收益1.07亿元,主要包括各种股权投资收益和理财产品利息收入等。该等收益仅占公司税前利润的5%不到,除此之外,营业外收入3900万元扣减营业外支出后的净额约3300万元。二者合计占税前利润的6.4%。由此我们可知,公司利润90%以上均有公司主营业务利润贡献。

(二)销售构成分析

2016年度63亿元的销售收入中,有54亿元源自阿胶及其系列产品,占销售收入的85%以上。包括医药贸易在内的其他销售额不足10亿元,约占15%。在成长方式方面,公司完全依赖内生性而非并购式增长模式,控股公司均为公司根据业务需要出资设立,严格控制资产规模和费用增长,从而保持了公司较高的运营效率。

2007年公司净利润为2.11亿元,2016年度为18.55亿元,增长了7倍多。净利润的增长远高于销售收入的增长幅度。这其中有规模效应的原因,当然,更主要的原因是销售毛利率的提升。

(三)销售毛利率分析

公司销售毛利率高达67%,远高于行业中位值49.54%的水平。10年前,公司销售毛利率为53%,10年提升了14个百分点。这意味着公司在过去10年极大地提升了产品的美誉度和产品品质,公司品牌经营成效十分显著。

(四)研发费用和销售费用分析

公司在过去10年的成长方式,完全依赖内生性而非并购式增长模式,控股公司均为公司根据业务发展需要出资设立。另外,公司战略定位清晰,主业分明。销售费用16.18亿元,占销售收入的25.6%,远低于行业的平均水平28.4%。研发投入1.68亿元,较上年1.56亿元增长7.82%,占销售收入的比重为2.7%。相对而言,公司对营销的重视程度要远胜于对研发的重视程度。或许,由于公司用的是祖传秘方,不需要那么多的研究和开发支出,也未可知。

透过以上分析,我们大体上可以明确:

第一,这家公司在过去10年主营业务突出,一直聚焦于阿胶及其系列产品的开发与经营,克服了盲目多元化和盲目投资的误区,因此,战略定位十分成功。

第二,这家公司过去10年,净利润的增长速度远快于销售收入的增长速度,销售收入的增长不足4倍,但净利润的增长达到了7倍多,其主要原因是公司销售毛利率的大幅度提升。10年间提升了14个百分点,这两个指标充分说明公司在过去10年产品经营得非常成功。

第三,这家公司在理念上与诸多同行业企业相似,对营销的重视程度要远胜于对研究和开发的重视。在预算投入上,管理费用的投入是研发投入的10倍以上,但相对而言,其营销费用占销售费用的比重在行业内还是比较低的。如果东阿阿胶作为传统配方无需更多的研发改良,那么,这种研发投入的占比或许也无可厚非。

二、管理专业,但存货高企

(一)资产周转率分析

在管理效率上,2016年度末公司总资产规模约为100亿元,支撑的销售收入63亿元,资产周转率0.63次,低于10年前0.86次的水平。

从资产构成上看,流动资产76亿元,非流动资产24亿元,非流动资产占比24%,远低于10年前34%的水平。这在一定程度上表明公司聚焦于阿胶产品的定力和布局。

透过非流动资产构成项目的变化趋势分析,在过去的10年里,公司长期股权投资在逐渐降低,以土地使用权为主的无形资产投资也增长不大。这在一定程度上也表明,公司聚焦于阿胶产品的定力与布局,战略构思非常清晰。

(二)流动资产周转率分析

公司流动资产的增长远快于销售收入的增长,流动资产从过去10年的10.63亿元,增长至目前的75.83亿元,增长6倍多,而同期销售收入的增长尚不足4倍,所以,导致公司流动资产的利用效率下降,流动资产周转率从1.3次下降为0.83次。

流动资产中,主要是存货增长明显,2007年的存货为1.5亿元,而2016年的存货却高达30.14亿元,增长了19倍;较上一年度存货余额的17.25亿元也增长了75%。这主要的原因是公司2016年增加了约12亿元的原材料储备。无论这种储备是源自公司战略主动还是经营被动,从管理角度上看,它都是一个减分的因素。

(三)应收账款周转率分析

公司应收账款周转率较之10年前有了很大的进步,10年前的周转率为4.35次,而目前的周转率为9.25次。

流动资产快速增长的另外一个原因是公司现金资产的大幅度增加。2016年末,账面货币资金14.15亿元,另有理财产品余额24亿元,二者合计38.2亿元,占总资产的38.4%。此外,在2009年至2013年,现金资产占比均超过总资产的50%,这说明公司现金的充裕和较高的资产质量。

三、财务稳健,偏于保守

(一)偿债能力分析

在公司100亿元的总资产中,股东权益占到84亿元,负债仅有16亿元不到,资产负债率仅为15.71%。公司不仅在2016年没有向任何银行借款,在过去的10年,公司很少向银行或其他金融机构借钱。所以,这也是一家极度不缺钱的公司。10年来的融资活动,除2009年因吸收少数股东权益有净现金进账以外,其他年份均为净流出,像这样不缺钱的国企上市公司恐怕在整个市场上也不多见。公司逐年加大现金分红比例,最近3年的现金分红总额在5亿元左右,分红率接近30%。

(二)资本成本分析

从2007年开始,过去10年资产负债率的变化一直呈缓慢下降的趋势。2007年的资产负债率为21.4%,而目前是15.71%。在没有银行借款的前提下,这意味着公司在上下游的谈判能力不仅没有随着规模和品牌影响的增大而变强,反而随着时间推移在逐渐减弱。

四、业绩优良,经营可持续

(一)股东回报率分析

2016年股东回报率22.12%,略低于上一年度23.12%的水平。自2010年之后,公司股东回报率基本都保持在23%左右的水平,远高于同行业中位值14.83%的水平。如果公司进一步优化资本结构,提升公司资产负债率,降低公司加权平均资本成本,公司股东回报率或许还有更大的提升空间。

(二)净利润的现金含量分析

公司2016年度实现税后净利润18.55亿元,而同期经营活动产生的现金净流入仅为6.25亿元,远低于同期净利润。而且在2011年之后的过去几年,经营活动净现金对利润的保障程度都仅有70%—80%,及至2016年,净现金对净利润的保障程度仅33.67%。究其原因,一个很重要的因素是公司因囤积原材料而导致存货大幅度上升。同时,由于公司不重视应收账款的管理,所以也导致占用公司更多的经营活动现金,从而影响了公司净利润的品质。

五、结论

这是一家产品聚焦度非常高的公司,几乎只经营阿胶单一产品。产品在市场上有较大的品牌影响力和差异性,销售毛利率在过去的10年,有较大幅度的提升,高达67%。公司经营策略非常明确,专注主业,资产配置合理,具有很高的资产质量。

公司具有较好的盈利能力和较高的股东回报率,公司股东报酬率连续维持在20%以上的高位。财务风险极低,公司不仅没有任何银行和其他金融机构的借款,也几乎不占用上下游的往来款项,致使资产负债率一直保持在20%以下的低位运行,且呈现连续下降的趋势。这导致公司资本成本过高,压制了股东回报率的进一步提升空间,从而影响了公司的资产使用效率和管理水平。