《大宅门》里,七爷白景琦用一锅子驴皮膏养活了一大家子。

中医的养生之道,有源远流长的过去,到今天,也仍还有不少忠实的拥护者。

东阿阿胶用“传承”来给产品定位,一直想走高端路线。

官网上,250g的单盒装东阿阿胶,售价1500,48支装*20ml的复方阿胶浆,售价500。

宣传词说:这是皇家贡品,迈入寻常百姓家。

只不过,事实证明,这旧时的王谢堂前燕,即便飞到了寻常百姓家也有点水土不服。

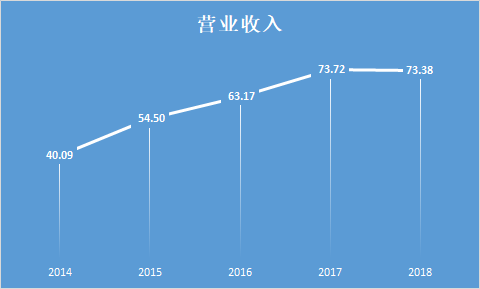

东阿阿胶公布了2018年年报,如果只看摘要,大概可以说:这是一家小而美的公司。

2018年,营业收入73.38亿元,归属于上市公司股东的净利润20.85亿元,阿胶系列产品毛利率86.08%。

看起来挺美的数据,可公司的市盈率却在15左右,跟同行业动辄50倍、60倍的估值,完全不在同一个水平。为什么看利润很美的公司,投资者却不愿意买单?

业绩增长明显放缓

东阿阿胶过去五年的业绩,增速是逐年放缓的,2018年出现了负增长。

主打产品东阿阿胶,面临多方竞争压力。保健品市场,安利、汤臣倍健持续营销轰炸 ,迎合了大量年轻消费者的需求;医药市场,九芝堂、同仁堂有更好的口碑和更平民的定价。

在很多年轻人的认知里,阿胶就是驴皮膏,和吃皮冻效果是一样的,无法认同它的高价。

客观环境使然,未来的获客成本大概只会更高。

东阿阿胶花在广告营销的钱并不少,全年销售费用17.76亿,其中广告营销12.48亿,在营业收入中的占比已经非常高,从结果看确是收效甚微。

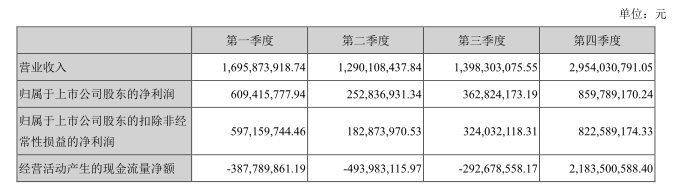

甚至,从年报披露的分季度数据看,在第四季度 ,营收出现明显增长,是三季度的两倍。

历年的报表数据也有四季度明显好过前三季度的情形,但差异并没有如此明显。

这是不是提前耗费2019年的消费能力呢。

运营管理效率

有句俗话说“人参要新,阿胶要陈”,这一点在东阿阿胶的报表上倒是体现得以体现了。

东阿阿胶财报中的存货33.67亿,占总资产比重24.27%,其中最主要的原材料18.22亿,和2017年库存水平基本持平。

在医药行业算是较高库存水平,也导致存货周转率明显低于恒瑞医药、九芝堂等公司。

整体来说,东阿阿胶营运类的财务指标并不算很好,不管是应收账款周转率、库存周转率,都相对偏低。

核心原因还是产品竞争力不够,销售出货慢吧。

只是,从财报中还看不到未来会有明显好转的迹象。

产品创新方面,报告中说有面膜计划,这又是一个竞争激烈的行业,东阿阿胶的竞争优势会在哪里?

宣传推广方面,也看不到有明显的改变,反倒是越来越看重一些“形象”工程。如果没有更精准的市场定位,只把“文化传承”挂在官网主页上,贴的文案却还是“慈禧、杨贵妃”,消费者会不会买单真难说。

该怎么说呢,短期内东阿阿胶维持盈利估计不成问题,但如果产品定位维持现状的话,可能很难有大的增长空间,甚至消费市场可能持续被挤压。

这大概也是投资者最在意的吧,毕竟投资要看的是未来而不是现在。

需要拭目以待吧,看看是不是会有新的改变出现。

以上,仅是个人对东阿阿胶财报的思考,欢迎补充指正,不构成任何投资建议。