一、一个现象

2019年7月15日,东阿阿胶披露半年度业绩预告2019年的净利润为18110万元-21560万元,而上年净利润为86225.27万元,比上年同期下降75%-79%。公司在2019年的一季度净利润为3.68亿,上年同期为6.09亿,同比下降35.48%。也就是说,公司在2019年Q2的净利润亏损1.53亿元到1.87亿之间,可能是规模较大的存货计提(2018年报原材料18亿元、库存商品6.6亿元)。

受到该公告的影响,东阿阿胶的股价在7个交易日下跌18%,曾经的消费蓝筹股风光不再。很多媒体和报告从东阿阿胶提价、应收账款、渠道囤货的视角分析,本文从资本性支出视角看东阿阿胶存在的问题,以及该问题存在的根源,市场上有哪些同类型的公司。

二、东阿阿胶的资本性投入是什么?

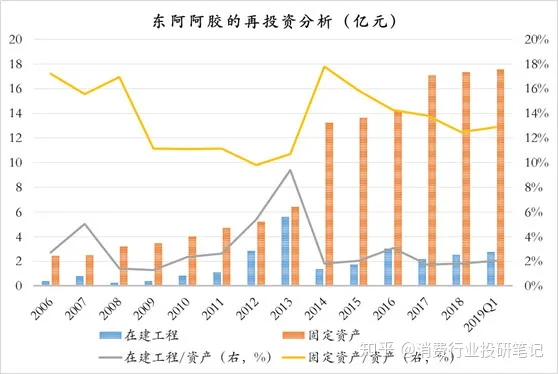

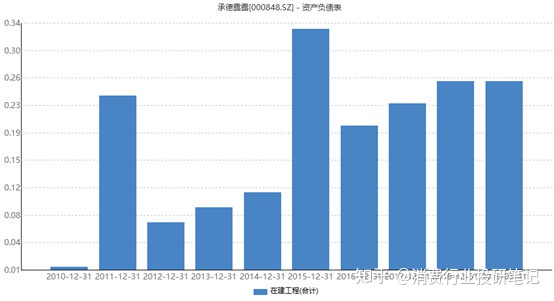

从下图可以看出,东阿阿胶在2006年至今在建工程在2013年为5.6亿,2014年至今都在2亿元左右,在建工程在总资产的占比从9%到2%,也就是说公司不再新建产能、扩大规模;从固定资产/总资产的占比来看,近几年保持在12%-14%左右,公司也不是固定资产渠道的行业。

2013年公司的在建工程为5.6亿元,具体构成为:

根据2013年4月《阿胶科技产业园的项目》的公告:投资建设阿胶科技产业园,旨在把公司建设成为集生产、科研、参观为一体的全国最大的现代化高端阿胶系列产品生产基地,打造东阿阿胶品牌文化,巩固东阿阿胶系列产品的品牌地位。也就是一个生产+参观的项目。

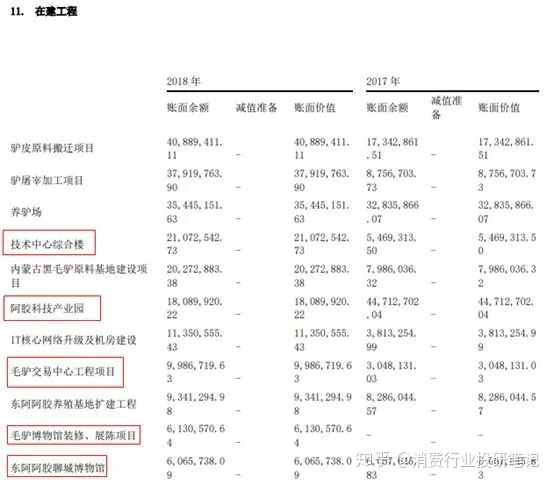

2018年公司的在建工程为2.55亿元,重要在建工程的明细为:

三、东阿阿胶的投入动机分析?

从上面的在建工程可以看出,东阿阿胶已经处于小修小补、没有大项目投入的情景,背后的原因可能是:(1)控制产能、维持价格体系,保持稀缺性、进而垄断市场;(2)扩大产能后,产出的产品不一定卖的出去,这个时候没有必要扩大产能;(3)公司账上没有钱可以折腾;(4)公司能够实现轻资产扩张。

情景一:阿胶这个产品市场上有竞争对手在做,比如福牌阿胶,驴皮作为主要原料+生产工艺并没有垄断性,在品牌认知方面远超竞争对手。

情景二:阿胶的市场情况是提高价格带动的收入提升,也就是销售量并没有增加,也就是提价不体量,刚需产品的特性是提价不影响提量。

情景三:公司2012年-2018年净利润在10亿-20亿之间,分红率在30%-40%左右,公司账面资金充裕。

情景四:公司不存在轻资产扩张的可能,东阿阿胶的固定资产占比本身就低、主要为加工工厂和土地,不具备把产业链的环节再轻资产运作的可能。

结论是:公司有钱,但没有扩大产能,而是把资金用于收购原料等事宜,这个动作的好处是价格体系维持收益丰厚,价格体系维持不足,形成资产和利润的双杀。

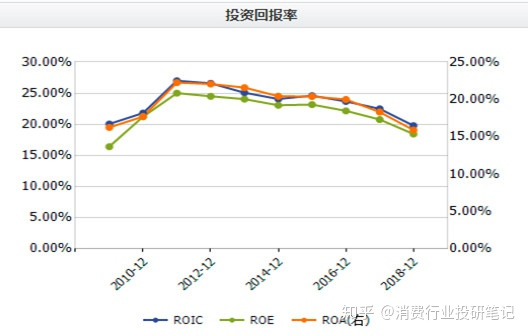

由于公司的资本性投入较少、收益留存增多,导致公司的净资产增长速度超过净利润增长,于是ROE持续降低,从2011年的25%到18%。

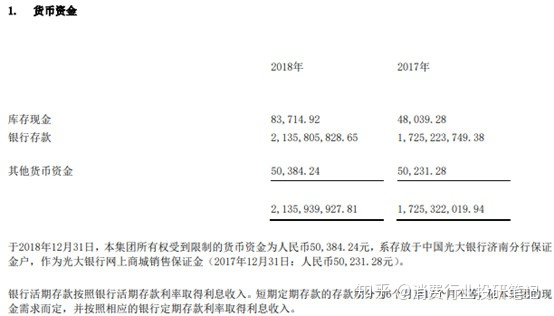

四、一个异常现象:公司的钱放哪了?

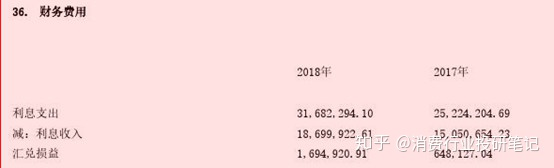

按照21亿的资金、1869万元的利息收入,利息率为:0.89%,而银行的普通理财产品都在2%左右,再做一个结构化存款,利息收入远超当前的利息。

五、东阿阿胶董事会无作为的原因?

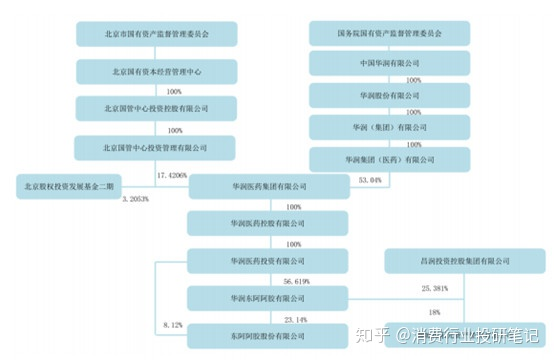

东阿阿胶的大股东是华润集团,其中,华润东阿阿胶有限公司持有股份151,351,731股,占公司总股本的23.14%;华润医药投资有限公司持有53,076,934股,占公司总股本的8.12%。华润东阿阿胶有限公司与华润医药投资有限公司为一致行动人,共持有204,428,665股,占公司总股本的31.26%。

有这样一个逻辑:东阿阿胶的董事会发现阿胶这个行业实在难以有大作为,但是是现金流极好、利润较为稳定的公司,大股东不想把钱都分给其他股东,毕竟自己的持股比例只有31.5%;于是把公司的钱放在大股东的财务公司上,大股东把这些钱进行了其他项目的投资,最后付给上市公司极低的利息,即以极低成本的价格使用资金,获得更高收益。

毕竟,华润集团是一个多元布局的公司,业务覆盖五大领域,东阿阿胶作为集团中的现金牛业务,承担重要使命。

六、为什么很多投资者看好东阿阿胶?

1、有这么一个传言“价值投资就是投资不用大规模资本性开支的公司,你看贵州茅台多好,不用新增投资持续业绩增长”。对于这个论调本人不认同、且反对,将于下一篇文章集中说明。

2、ROE是价值投资的关键指标,东阿阿胶近10年的ROE均值超过15%,是中国典型的价值投资股。ROE通常是一些大蓝筹、稳健型公司在财务上的表现,但不能根据ROE高低来判断公司的好坏、护城河的深浅,更不能预判未来的ROE持续性。ROE能否维持一方面看利润和净资产的持续性,一方面是分红的影响,要拆开来看。

3、东阿阿胶的产品是刚需,比如补气血,是中华伟大的中药代表,是刚需的好产品。对于这个产品的功能判断,本人没有科学研究无法判断。资本市场通常在行情好的时候选择不关注功能可能的缺陷性,在行情差的时候放大功能的不可靠性,同类型的片仔癀、云南白药也遇见过类似的问题。

七、谁是下一个东阿阿胶?

承德露露很像,原因有四:

(1)公司的收入和利润增长放缓,已呈现疲态;ROE近几年持续下降。

(2)公司在建工程极小,缺少长期的资本性投入,未来增长乏力,也不存在轻资产扩张的原因。

(3)公司的现金存放于集团控制的万向财务公司,其利息收益率极低。

(4)大股东万向集团持股40.68%,而万向集团的布局包括汽车、金融等资金密集型产业。

总之:

本文想说明一个观点:如果一个企业长期无大规模的资本性投入,说明公司未来的增长有限,一家没有增长的公司仅靠现有业务很难获得长期的高收益(哪有那么多茅台),优秀的公司是把挣到的钱投入到维持甚至更高的业务上,最好是容易实现和熟悉的业务上,最好是复制当前业务,最终实现更高的超额收益