持仓企业陆续都发布了3季报,在此做一下跟踪记录。最近这段时间市场波动巨大,表观上看好像是一天杀一个大白马,但是依然没有什么太大的感觉,内心也无甚波动。在我看来,以茅台、海天为代表的优质企业,依然是优秀企业的代表,现在的借“故”下跌,这种“故”可以是各种各样的表征,而究其本质,在我看来,仅仅是因为之前的估值太贵了,无他。作为个人投资者,还是把目标聚焦在我们所持仓的企业之上,但是这段时间优质企业的大幅下杀,确实已经将之前的高不可攀降低到了触手可及的位置了。比如在我心目中的优质企业代表:茅台、海天、欧普、涪陵、伊利等等,所以还是应该在平时对这些优质企业做一些基本的认知和跟踪。

以下是持仓企业三季报的跟踪。

一、东阿阿胶

1、2022年1-3季度营收30.5亿,同比增加7.8%,绝对值增加2.2亿。单3季度营收12.2亿,同比增加7.1%,单季绝对值增加0.8亿。

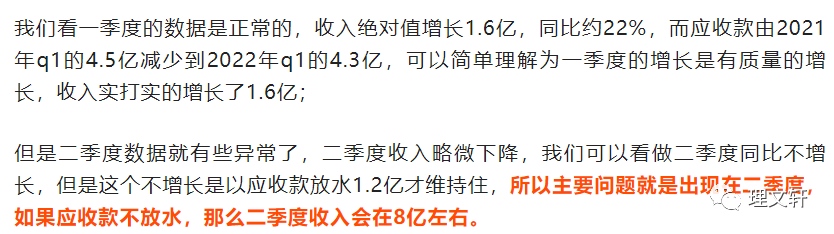

在阿胶半年报的时候做过跟踪,二季度华东yq的原因,用应收的放水维持了收入的稳定。

单看3三季度,环比:应收款环比二季度没有进一步的增加,但是同比:3季度和去年相比还是增加了2个多亿的应收款,所以对应收款还是保持关注。

总体来看,单3季度营收质量较高,前三季度总体来看,收入增长不怎么理想,扣除应收放水,前三季度零增长。

2、毛利率持续恢复,单季毛利率达到了69.4%,前三季度毛利率达到67.55%。提价控货效果显著,猜测阿胶产品的三季度单季毛利率肯定超过70%了,符合预期。

3、销售投入持续加大,记录一下,符合预期。单季销售费用4.5亿,费用率36.5%,前三季度销售费用11.5亿,费用率37.6%。无论是费用率还是费用绝对值都远超过去年同期水平。因为公司现在还是属于恢复期,所以第四季度的销售费用不好预测,是着眼长期,加大销售费用投入,还是和去年四季度一样减少投入,实现全年财务目标?我觉得两者都可以接受,短期是长期的一部分,所以第四季度的销售费用的投入是最大的变量吧。但是对我来说,两者都可以接受。

4、其他。不知道3季度计提了什么资产的减值,导致单单季度资产减值2500万?是存货吗?暂时不清楚。

5、全年估值调整。第四季度不出现大的意外的情况下,收入12亿+,因为无论从公司给的信息还是反映到3季度上的财务数据,公司处于步入正轨的经营态势,所以理论上第四季度传统旺季,不会低于三季度的收入值。故常理推测,给出第四季度12.5亿,全年凑个整43亿。因为从已有信息暂时无法推断第四季度公司费用投放的情况,对应全年净利润率17-20%之间(如果第四季度缩减费用投放,净利率可能达到20%,如果维持前三季度的费用投放率,则净利率约17%),则净利润在7.3-8.6亿之间,则全年净利润在8亿左右,则2022年合理估值为200-240之间,近似合理估值220亿±10%。小于240亿以下,仓位不超过25%,依然可以买入。

对于阿胶这种品牌消费类产品,最大的风险在于回报不足,品牌消亡公司灭失的概率小之又小。所以处于当下,低于合理估值上限,有钱依然会择机买入。和中报先比,调低本年度的估值上限,调低买入的位置上限,作为对当下经济环境的对冲。

二、分众传媒

分众的三季报没什么太大的看点,基本是预期以内,中规中矩。这种环境下,分众基本是遭遇封控+经济的双杀,所以这一切只能承受。分众的这笔投资从之前一直观察,一直在看,到后面的从1100亿开始建仓,陆续1000亿,900亿,800亿,直到最近一笔680亿买入。最初的逻辑是经历了和新潮2018-2019年的厮杀以后,分众的霸主地位更加稳固,给予成长的考虑,周期属性减弱的标的。但是经历了今年的双杀,这一投资标的的周期属性尽显无疑,在此记录这一思考过程,也是为了未来经济转好的时候,不要忘掉这一周期属性的考量。

估值方面,参考老唐估值法,预估2022年全年净利30亿,2013-2022年10年平均净利39亿,合理估值975-1170之间,理想买入位置680亿-820之间。小于820亿以下,仓位不超过20%,都可以买入。

三、汤臣倍健

1、和预告简析有些偏差。公司前三季度营收预测为20.5亿,实际为19.4亿,前三季度增长2.2%。说明三季度预告的解析还是有些偏乐观,不过不影响大的定性。依然是公司历史上三季度最好的数据。

我们和2020年最好的数据相比,2020年q3收入19.1亿,成本6.6亿,扣非净利4.9亿;今年q3收入19.4亿,成本6.3亿,扣非净利3.4亿。无论是收入还是毛利都要比2020年要高,但是扣非净利却比20年少了1.5亿,差额主要还是在于费用的投放上面。如果将2020年q3看做顺周期,即公司躺着就把钱赚了,那么今年的q3就是逆周期,公司要花费巨额的费用才能维持收入的稳定。经济周期有波动,那么可以预期当经济好转的时候,公司的收入要么就会出现大幅的提升,要么净利出现大幅的增长。这点还是可以保持对汤臣倍健的信心。

2、3季度的股权转让略显蹊跷,从公开信息反馈,应该是转让了上海凡迪的股权。从2019年报中显示,这笔投资在2019年报的时候减值了5300多万,账面归零。这个保持疑问,待年报出来的时候再梳理一下吧。

3、全年估值调整。根据股权激励,要求2022年收入达到76.14亿,近似等于76.2亿,这个属于摸一下就可以达到的水平。如果达到这个水平,那么明年行权,行权价格不会高于17元(减去2022年的分红)。那么我们就以76.2亿为基准,则今年第四季度要完成14.6亿的收入水平。

结合最近一期的调研记录,第四季度费用率会高于去年同期,那么第四季度的费用会达到并可能会大于14.6*60%=8.76≈8.8亿,全年销售费用率将会达到8.8+20.86=29.66亿,全年费用率会达到近39%,omg。。。和半年报的解读啪啪打脸,这点还是等年报出来以后进一步观察。

基于此,对第四季度盈利不抱希望了,能不亏就行了。全年净利预估15亿,扣非预估14亿。

合理估值375-450之间,简单测算400±10%。在年报出来前,买点不做调整,依然是330以下有钱就买。

四、元祖股份

1、毛利率下滑明显,猜测一方面线上占比增多,运费增多(不太确定,需等年报数据);另一方面原材料涨价,毛利承压,后期看公司能否提价转移;第三,中秋旺季前成都封了大半个月,同时8月份高温限电,猜测会导致成都工厂开工率不足(和上半年上海工厂一样),单位成本上升。

2、存货相比去年同期多了近3000万,四季度可能会计提减值较多,全年存货减值可能会突破3000万。

3、合同负债突破9亿了,说明预付购卡的生意模式依然稳健。

总体来说,差强人意吧,这种大环境下没什么太大的问题,但是也不要有太高的预期。全年预估净利3亿,自由现金流依然大于净利。

买点依然暂不做调整,元祖作为仓位里优先级最靠后的标的,但是如果能跌倒35亿的市值,不排除有钱了优先做加仓,仓位不超过10%。如果能到35亿市值,按照每股1元的分红,股息率能达到6.8%。总之,买的便宜总是很好的。

五、光迅科技

全年预估净利6亿,合理估值150-180。仓位配比为0。按照原来的计划,150亿市值以上陆续减仓,直至清空。

总结:

一直觉得估值只是一个模糊的定量,主要的作用是在于评估一眼看上去的贵和便宜,其次是给自己买入设定一个锚点,真正要用这个定量的精确是没什么太大的意义的。

截止2022年10月30日,仓位为:东阿阿胶24%,汤臣倍健23%,分众20%,光迅17%,信立泰12%,元祖5%。年内持仓收益-20.92%,同期沪深300-28.32%,跑赢基准7.4%。

是为记。