东阿阿胶2022年中报出来后,市场这几天好像对阿胶中报并不买单,股价连跌三天。

阿C上周五晚已经研究阿胶中报一整晚,本打算写个分析帖子理一下的,最近没空迟迟没动笔,趁着大跌的灵感,今晚整理而形成本文。

先抛开大环境和横比行业,单独谈谈阿胶中报给我整体的印象:

1、半年报业绩增长承压,营收和应收账款是不骗人,半年报营收个位数增长,二季度单季度负增长。应收账款增两个多亿,连续两个季度持续增加。还有一点,与华润的关联交易也创了近年新高,2.9亿,比去年同期多1.1亿。

2、“瘦身”效果显著,营收质量高,医药工业占总营收近95%,综合毛利率持续提升至66%,恢复至公司正常经营水平。期间费用4.38亿(销管研三费)同比基本持平,加上负的财务费用,总的费用同比还下降了。值得一提的是,总费用下降而广告费却增加了1个多亿。

3、财务状况愈发健康,零有息负债,现金大量回笼,创出64.7亿的历史新高,加上近5.9亿的银行承兑汇票,有超过70亿现金。公司存货逐季减少至14亿,是2014年以来的最低水平。

4、半年报净利润3.08亿,同比增长106%。季度净利润容易调整,我们就大概看看半年的情况,合理揣度全年利润。正常经营的话,如果按上下半年4:6,全年7.7亿,按去年同期4.4亿利润翻一倍,就是8.8亿。考虑最近公告东阿阿胶卖地皮还有4千万增值,阿C揣度东阿阿胶今年的净利润大概是8-9亿吧。

下面结合公司的经营及更详细的数据,希望能对东阿阿胶中报有一个客观的解读。

一、谈谈营收压力

为什么会说营收承压呢,因为在我们的认识中,东阿阿胶在恢复性增长,认为目前的营收仍是处于低水平,应能至少保持两位数的增长。而中报显示半年报营收18.3亿,同比增8%,其中一季度8.9亿,同比增20%,二季度9.4亿,同比-1.9%。其实正常经营年度来看,二季度是淡季,营收总是是低于一季度的,但考虑阿胶处于一个恢复期,不应该比去年同期还少。这样会给市场一个疑问,难道现在的营收水平就是阿胶正常水平,也就是恢复性增长结束了吗?

另一方面,再看看应收账款,半年增加2.26亿,占营收的12.5%。其中一季度增加1.04亿,二季度增加1.22亿,逐季增加,分别占营收的12%和13%。我认为东阿阿胶营收处于低位时,应收的增加是侧面体现货并不好卖。

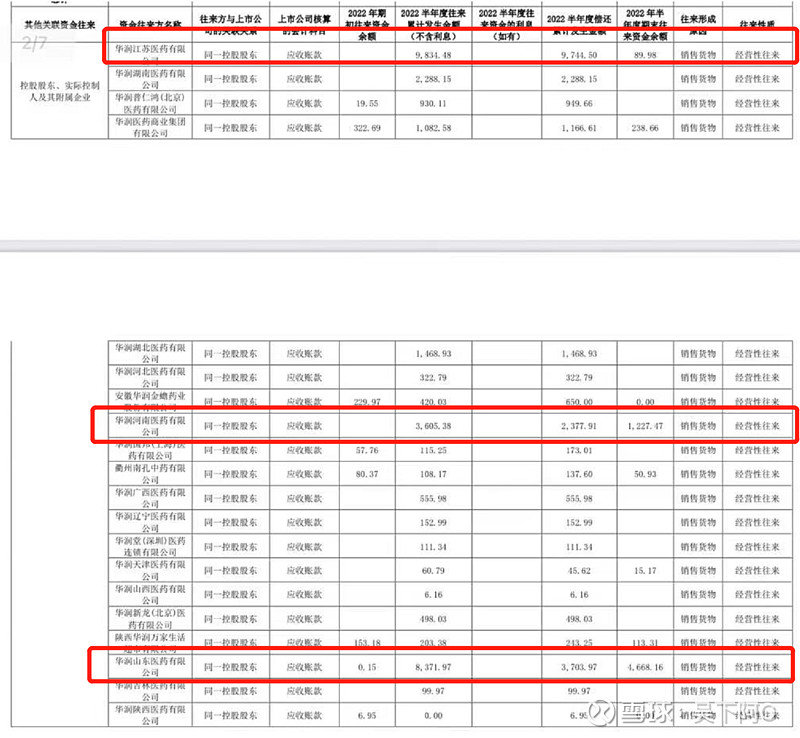

最后再看看卖货给华润的关联交易,上半年就已经达到了2.9亿,比去年同期多了1.1亿,同比增70%。而2021年全年是3.66亿,2020年全年是2.7亿。公司6月29日股东大会审批通过了今年预计的关联交易-销售商品5个亿,去年是预计3.7亿,实际是4.1亿,按实际预计同比增22%。结合这些数据,可见上半年华润是加大了对东阿阿胶的支持力度。关联交易中,半年产生了6千多万的应收账款,占总新增应收账款的27%。去年这些关联交易基本是用现金和银行承兑汇票,而今年采用了应收账款。

综上,阿C认为半年报营收业绩确实是承压。

然后,我们再看看大环境吧,今年半年尤其是二季度,经济大环境不行,二季度还要上海疫情的巨大冲击,华东区域可是阿胶半壁江山。而公司方面,进行生态治理,控货挺价。

之前看有球友说不理解为啥控货应收比年初还增加了2.26亿?阿C认为,控货也是官方的一种说辞。目前的是市场环境下货并不好卖,经销商药店渠道,同样现金流吃紧,虽然渠道库存已经降到合理,但你货能卖多少我进多少。阿胶又不是茅台这种畅销品具有渠道统治力,从以往市场推广费用的高昂就可见一般,其实是很靠渠道推销的。话语权不强的话,鼓励经销商进货卖货,对像华润、大连锁这些实力强的适当放宽授信,控制好比例,使用应收账款交易就解释通了。像上图关联交易中的华润江苏医药有限公司,是个大户,卖近1亿货,也收回了近1亿现金,虽然用的是应收账款,但收回了就不比现在报表中了。而像上半年华润山东医药公司,进了8300万货,目前收回3700万亿,产生4700万应收账款,简单理解为货还没卖完。

为此,我认为阿胶的股东对东阿阿胶公司的恢复切勿盲目乐观,在目前经济不景气的大环境,疫情常态化,消费不振,阿胶又是作为可选消费,其终端的动销会很乐观吗?强者如华为,任正非最近火爆全网的讲话就充满危机感,“由于战争的影响及美国继续封锁打压的原因,全世界的经济在未来3到5年内部不可能转好,加上疫情的影响,全球没有一个地区是亮点。那么消费能力会有大幅度下降,对我们产生的不仅是供应的压力,而且还有市场的压力。”

总之,压力有的,放弃幻想,降低业绩恢复预期。

二、再谈东阿阿胶的“瘦身”

在2021年东阿阿胶年报解读中,阿C详细地谈了东阿阿胶的营收“瘦身”、组织“瘦身”、存货“瘦身”及净资产“瘦身”。“瘦身”展现在报表端已经初见成效,而且“瘦身”还在继续。

1、公司瘦身后的盈利能力:

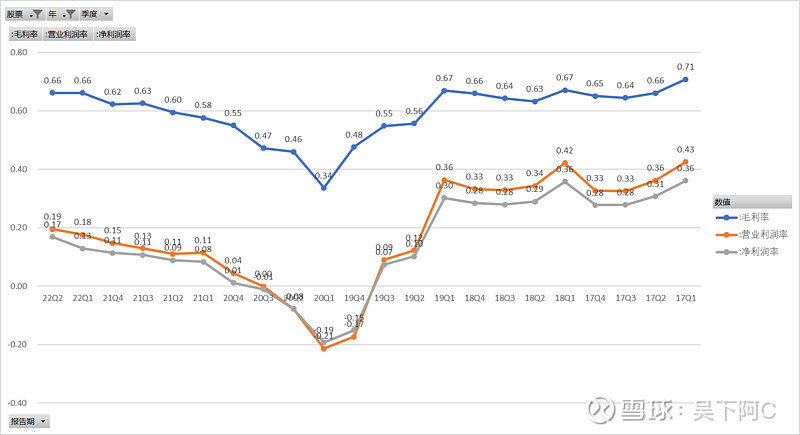

公司的综合业务的毛利率已经恢复到正常年度的0.66的水平。公司毛利率,在2019年Q1之前稳定在0.66左右,2019年Q2暴雷以来,逐季下滑,于2020年Q1触底后一路爬升,直到今年Q1-Q2已完全恢复。

于此同时,公司的营业净利润率及净利润率与毛利率是同步恢复的,逐季恢复,基于营收规模仍小,离往年的28%以上还有很大一段距离。

2、“瘦身”营收构成

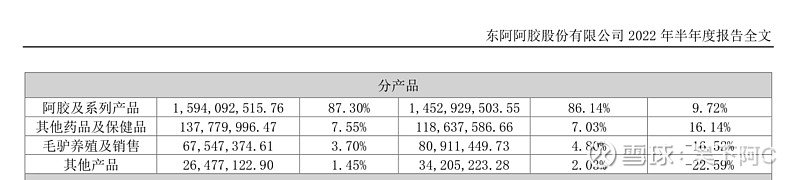

公司“瘦身”后,逐步砍掉亏损的毛驴养殖和销售业务,及中药材业务,这些业务的占比已经降到了营收的5%以下,半年不足1个亿的规模。占营收95%的都是些很赚钱的业务,阿胶系列69%,其他药品和保健品毛利率64%,非常高质量的营收。

前面说的公司盈利能力逐步的提升,首先就是得益于营收质量的提升。

2、“瘦身”费用构成

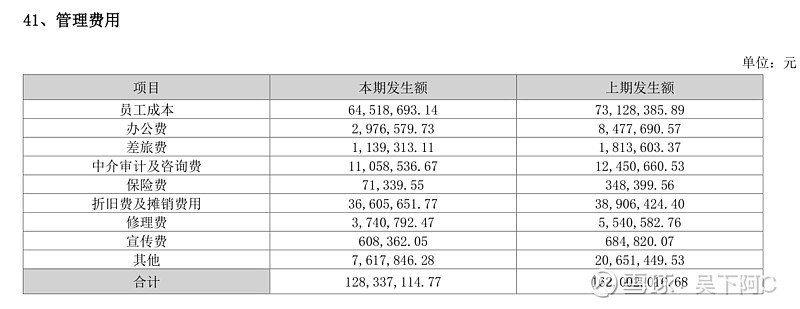

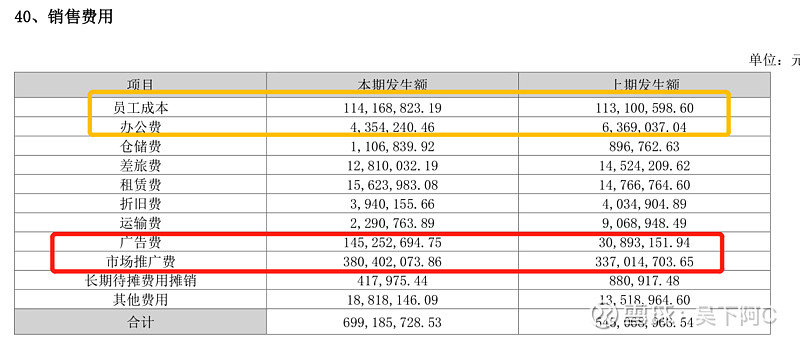

东阿阿胶组织“瘦身”后,注销和卖掉一部分子公司,员工也少了,还调整了业务部门,体现在报表端最明显的就是费用的变化,销售费用占比高,管理费用占比少。

半年报营收个位数增长,而管理费用还减少了3400万,员工成本、办公费及其他下降明显。

而研发费用,半年6300万,同期5800万,增加500万左右,同比增8.6%,与营收增幅差不多。

管理费用和研发费用合在一起,费用率从13%降到了10%,效果明显。

再看半年报的销售费用,发现同比增加了1.5亿左右,绝大部分是广告费用,增加了1.2亿,和市场推广费增加了4千多万,发现员工成本和办公费用,一个稳住,一个还降了。真的是钱花在刀刃上,该省的省,该花的花,是很好的趋势。

之前看到球友说东阿阿胶其他应付款中的预提费用增加了2个多亿,达到了5个多亿预提费用,说隐藏了利润,说得似乎有道理。

阿C翻公司往年的报表,预提费用中确实有广告费、业务宣传费及销售费用中运输费等。所谓预提费用,也就是根据全责发生制先把费用划到一定区间,虽然公司钱还没付,但认为该阶段经营已经收益了。到底是怎么预提的,可能根据合同,可能根据公司的计划,确实是存在调整的空间。无论怎么讲,这也预示着公司未来的广告、市场推广力度是很大的,单季度、半年报都已经预提了这么多。

公司经过一系列重塑和优化,管理的成本控的很好,增加的都是销售费用,而销售费用大幅增加的又是广告费用,市场退关费用。预示着经营上从前几年的收缩转为出击了。这些投入可能短期看不到效果,是前置的费用,后续关注其产出。

3、“瘦身”还在继续

伴随着中报发布还有一份《东阿阿胶股份有限公司关于资产处置的公告》:因公司老驴皮库(以下简称“老驴皮库”)和毛驴基地乐园(以下简称“基 地乐园”)占用土地均闲置且无再开发规划,属于需处置、盘活的闲置资产。经沟通,东阿县人民政府将对上述资产进行收储。截至 2022 年 2 月,资产账面净 值 4,667.17 万元人民币。经北京天健兴业资产评估有限公司出具“天兴评报字 (2022)第 1142 号”资产评估报告,资产评估值为 8,819.25 万元人民币,评估增值 4,152.08 万元人民币,增值率 88.96%。

东阿阿胶过去大搞基建,活生生地把一个轻资产生意搞成了重资产的模样,如今短期利润上不去,净资产收益率上不去,管理层拿不到激励的,也不好搞股权激励。

那好,没用的地皮卖了算,继续“瘦身”,增值4000多万,税一税还有3000多万利润进账,固定资产变现金,后续既可以收息,或者分红分掉,并购等,盘活闲置资产,都能提高净资产收益率。

三、最后谈谈东阿阿的库存

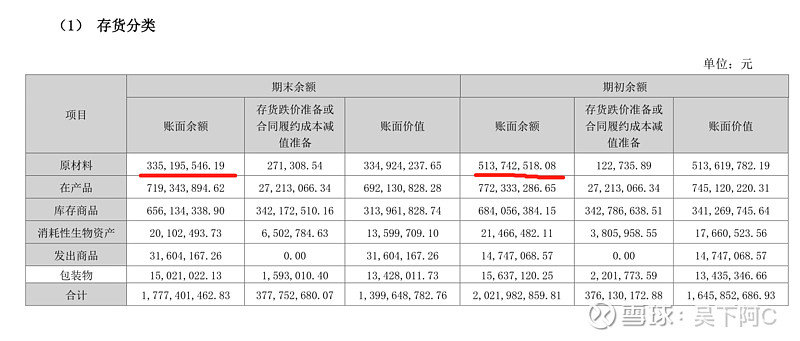

公司存货逐季减少至14亿,是2014年以来的最低水平,按照过去一年40亿的营收,按66%的毛利率,营业成本就是13.6亿,也就是目前公司段的存货按目前的销售状况够卖1年。对于东阿阿胶的产品属性,储备1年的驴皮很正常了。

我们再细看看具体的存货构成吧:

半年,原材料又减少了近2个亿,3个多亿的驴皮储量,比2015年还要低,该进货了吧。

渠道库存,按公司的口径说是较低水平,正常水平,2-3个月,不清楚真伪。

但阿C前几天去大参林药店买了一盒48支的复方阿胶浆,看生产日期是2021年11月的,只有这个批次,问了药店。和网店一样,促销价333元。看日期,还是有一定差距哇。

东阿阿胶块,看药店门口熬的空盒,生产日期是2021年2月份,目前药店给了一个对抗价899元,能刷医保。整体看线下促销力度还是大的,但价格还是比之前高,是稳住的。在广州这边,多次去药店,都会留意一下,感觉卖的一般吧。东阿阿胶两款拳头产品因为都是otc,还能刷医保,还能揩一下医保的油。而药店说,保健品普遍不能刷医保了,比如汤臣倍健。终端的动销,球友有数据也分享一下。

觉得说渠道库存多少个月,是会变化的,就看你卖不卖得动。一年卖60亿,和一年卖30亿,这个渠道库存就很不一样了。

写到这里,晚上12点了,还没洗澡,明天还要上班!最后简单总结一下和表达一下自己的观点哈:

东阿阿胶确实是在走着复苏的路,业绩恢复性增长,但受到大环境经济不景气,又有疫情的冲击,消费不景气,其复苏不可避免的受到影响,或者说未能达到大家对其快速复苏的预期。

公司财务健康,零有息负债,现金储备高,“瘦身”后营收质量高,成本控制合理,拳头产品集中且突出。倘若经济衰退10年,我认为A股能顺利过冬的公司,必有东阿阿胶其一。

虽然这么说,其抗风险能力强,但业绩增长乏力的问题还是很突出,尤其是在低迷的市场环境下,且看且跟踪吧。

长期关注和持有该公司,阿C觉得一个很尴尬的点就是,拿着觉得安全,总感觉其发展上限很高,但总是迟迟未见有突破,吃老本,呵呵。如今又是200多亿出头的市值,就含70多亿现金,一想能吃老本的公司也不多了,现在都卷成什么样了!

买完房回来买股好像心态从容一些了,陆陆续续买回了不少,比当时卖出还便宜,也是很戏剧。忽然想起去年为此那么纠结的自己,竟然觉得有点搞笑。

投资,还是平常心对待吧,投资是生活的一部分,不是全部。市场低迷之际,希望大家勿忘生活哇,共勉!

利益相关:本人长期重仓持有东阿阿胶,研究公司不多,知识阅历甚浅。本文仅代表个人意见,仅作个人投资记录和梳理使用,顺便投稿雪球的年中炼金季,不作推荐股票所用,据此买卖,风险自负。若本文对你有帮助,欢迎交流、评论和转发,原创才有有动力哈。

作者:吴下阿C链接:https://xueqiu.com/1771506331/228998234来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。