声明:本文仅为信息交流之用,不构成任何交易建议。

东阿阿胶(SZ:000423),同花顺里面分类在中药,概念题材第一个就是“超级品牌”,在概念板块里面查询“超级品牌”板块共23只股票,包括耳熟能详的格力电器、五粮液、贵州茅台、青岛啤酒、伊利股份等待。传统中药里面,东阿阿胶则与云南白药、同仁堂并立,受到投资者的长期瞩目。

今年年初,随着“水煮驴皮”的发酵,东阿阿胶的产品价值受到一定的负面影响,叠加公司提价战略的不断实施,公司增长明显停滞。股价也从年初的高点67元一路下跌到现在的39元左右。

东阿阿胶到底有没有价值?公司的经营有什么困难?投资人的未来是否光明?当时当下,这一系列问题,已是我们不得不深入研判的内容。

阿胶:旧时王谢堂前燕,飞入寻常百姓家

胶,是由动物皮熬制而成,是一种传统中药,广泛用于血液、妇科、产科、呼吸、肿瘤等疾病的预防和治疗。阿胶,最早记载于秦汉时期的《神农本草经》。书中写道:“阿胶,生东平郡,煮牛皮作之,出东阿。”

注意,当时熬制阿胶的原料是牛皮,而非如今的驴皮。这是因为,驴最早起源于非洲和西亚,之后传到新疆、蒙古一带,并不生长在中原地区。汉朝张骞通西域时,才把驴引进到中原地区。

随着驴的引进,驴皮也同样用作熬制阿胶的原料。但是,驴皮胶的药用效果好于牛皮胶。因此到了唐代,驴皮胶已经大量替代了牛皮胶。加之,五代至宋战乱不断,需要大量的牛皮制造甲胄,因此实行“牛皮之禁”,不能随便宰杀耕牛,只有病、老死的牛才能取皮。因此,牛皮熬制的阿胶越来越少见。

后来,为了区分牛皮胶和驴皮胶,明代李时珍在《本草纲目》中,将牛皮胶称为“黄明胶”,而“阿胶”仅指驴皮胶。主要功效为补血养血。

到了清代,牛皮胶逐渐被看成是阿胶的伪品。

咸丰年间,慈禧太后患贫血症,久治不愈。家居东阿的户部侍郎便上书推荐东阿城内“邓氏树德堂”产的阿胶。慈禧太后服用后,病愈并喜得龙子,即后来的同治帝。咸丰皇帝大悦,赐给“邓氏树德堂”阿胶“福”字,并封树德堂阿胶为“贡胶”。

如今,用驴皮熬制的阿胶已载入《中国药典》。建国后,国家重设东阿县,县城迁移黄河西岸。一部分包括邓氏树德堂在内的老胶坊扎根原地,以清帝同治所赐“福”字为名,组建福胶集团,主产“福牌”阿胶。

而另一部分老胶坊则落地新县城,1952年组建东阿阿胶厂(东阿阿胶前身),成为全国首家国营阿胶生产企业。

建厂初期,东阿阿胶厂采用的是传统的大锅化皮,全手工操作,生产力水平很低,生产规模也十分有限。1970年,东阿阿胶第一位掌舵人刘维志,被分配到东阿阿胶,但是当时的东阿阿胶仅有16口熬胶的大锅,生产力很低。

1978年,刘维志先后自主研制出了第一台切胶机、第一台洗皮机、蒸球化皮设备。这让其生产能力较过去几乎提高了十倍,收入规模也不断提升。到1985年,刘维志正式成为东阿阿胶的掌门人。

当时,全国阿胶生产厂家除东阿阿胶外,主要有山东平阴阿胶厂(现福胶集团)、山东阳谷阿胶厂、 山东阳谷方阿井阿胶厂、山东滕县阿胶厂、河南周口阿胶厂、辽宁营口阿胶厂等六家竞争者。

但是,这些生产厂家由于受技术条件限制都未能做到常年生产,这六家阿胶厂生产能力总和为500吨左右,占全国阿胶市场总销量的30%以下。而东阿阿胶的产能则达到了1800吨。

可见,先期基于产能的优势,东阿阿胶一崛成为行业龙头。

目前,市场上的阿胶厂超过100家,但东阿阿胶和福胶仍是阿胶行业的两大龙头。从市占率上讲,2016年,东阿阿胶的市占率为32%,而福胶的市占率为34.81%,略高于东阿阿胶。

但是,仅仅有产能还不行。毕竟,对于东阿阿胶来说,其经营的逻辑,绝不是模仿精细化工领域的产能或者技术优势,而是更多地向同行业品牌中药学习,比如云南白药、片仔癀等。比如,片仔癀、云南白药都属于国家级永久保密配方,而其目前也是国家级保密工艺和国家级保密配方。

因此,其后的经营逻辑,拓宽起初被定义为“药品”的范畴(治疗营养缺乏造成的贫血),开始宣传东阿阿胶补血养生的功能,兼具消费属性。

可是,问题来了,如何与强劲对手福胶进行竞争?

福胶,定位低端市场,口号是“坚持做百姓吃得起的优质阿胶”,于是,东阿阿胶开始差异化竞争。

2006年,新任总经理秦玉峰制定品牌策略,定位高端市场,并且,由于原材料的稀缺性,驴皮价格不断水涨船高,阿胶产品也持续提价。

为什么驴皮供不应求?

首先,驴的养殖难度高。通常,驴的生育周期非常长,每胎一只,平均妊娠时间就需要一年,再到生长成年,还需要一年。如此长的周期,让驴皮原料规模化供应,变得困难。

其次,养驴户的投资回报率不高。自进入工业社会,驴的畜牧价值越来越低,90年代,驴皮价格仅为30元/张左右,驴肉7-8元/斤,养驴专业户越来越少。1990年,我国驴存栏量从1119.8万头,下降为2000年的923万头,降幅约18%。

直到2006年,我国居民人均收入水平从1510元提高到11759元,复合增速14%。加上国内对于阿胶的补血、养颜作用开始做宣传,为阿胶的消费需求打下了基础,驴皮的需求大增,驴皮开始涨价。

目前,我国对驴皮的需求量为400万张,但是国内驴皮的供应总量却不足180万张,这使得驴皮价格从2001年至2016年,上涨了接近100倍,2016年的驴皮价格飙升至5000元/张。

而东阿阿胶,自2006年开始至今,一直在提价,提价幅度在5%至60%之间不等,从未停歇。

好,梳理完东阿的历史,有几个问题值得我们深入思考:

1、提价对东阿的影响有多大?表现在财务数据上是什么特征?

2、为什么东阿阿胶把曾经的“皇室贡胶”福胶给赶超了?品牌影响力比福胶更大?

3、东阿阿胶的品牌势力,与片仔癀、云南白药相比,究竟处在什么水位上?

东阿阿胶的护城河在哪里?

我们首先看一下企业2018年中报关于企业经营的定位和产品介绍。

公司主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶企业,是阿胶行业标准的制定者。公司所处的医药保健行业是典型的弱周期行业,随着人们收入水平的增加、人口结构的变化、政府政策的支持以及人们医疗保健意识的增强,医疗保健行业的需求将不断增长。

注意,公司给自己的定位是医疗保健行业,这让我想起来另一个上市公司:汤臣倍健(SZ:300146)。同花顺查询,汤臣倍健的板块是“食品加工制造”,查看了一下这个板块,里面有两家上市公司:黑芝麻和好想你。这四家公司有很多相似之处,但是东阿阿胶在资本市场最成功,汤臣倍健人们的关注度没那么高,自然非议也比较少,黑芝麻和好想你则徘徊在较低的收益率上面。

阿胶与人参、鹿茸并称“滋补三宝”,是传承3000多年的滋补类名贵中药材。阿胶被最早的医药经典《神农本草经》列为滋补上品,《本草纲目》称其为补血圣药,目前阿胶已成为OTC规模最大单品,列滋补养生第一品牌;最核心的产品,功效为滋补养生。阿胶块是一种高端消费品,销售重心为一线和大型城市。主要聚焦于相对发达的沪、京两市以及浙、苏、粤、鲁四省。(四省两市)。

阿胶,是由驴皮熬制而成。其上游为农户、驴皮供应商等,东阿阿胶采用“农户合作+自建养殖基地+进口”的方式,获取驴皮等原材料。其下游为C端客户、医院、药店等,主要采用经销的方式。

这门生意赚多少钱,来看数据:

2015-2017年,其营业收入分别为54.5亿元、63.17亿元、73.72亿元;净利润分别为16.38亿元、18.55亿元、20.44亿元;经营活动现金流分别为9.78亿元、6.25亿元、17.57亿元;毛利率分别为64.61%、66.95%、65.05%;净利率分别为30.05%、29.37%、27.73%。

这么暴利的生意,靠谱吗?

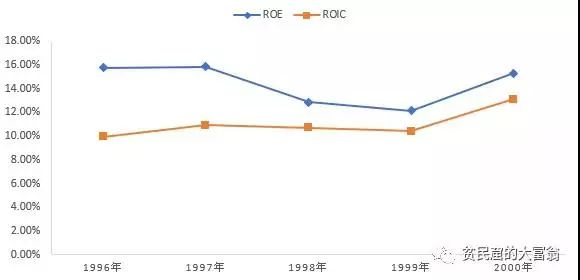

(一)1996年,上市之初,东阿阿胶的产品分为药品和保健品两类,其中复方阿胶浆等阿胶类保健品,为主要收入来源,并主要集中在山东省内销售。

当时,市场上的阿胶生产厂家仅有6家,但由于生产技术落后,生产规模不大。但这时,东阿阿胶已经通过规模化生产,率先实现了全年生产,并以70%的市占率成为行业龙头。

这一时期,东阿阿胶的营业收入、净利润由产能驱动,稳定增长。东阿阿胶的竞争力体现在高技术手段下的规模化生产。

1998年,ROE(净资产收益率)略微下滑,这是因为长期借款从有到无,权益乘数下降导致的。

2000年,ROE回升,是因为生产工艺不断完善,原材料的利用率不断提升,加之这一时期,驴皮的供需矛盾还没有凸显,原料价格上升幅度平缓,而基于产能优势,使得毛利率不断提升,净利率也不断上升。

(二)2001年到2005年,到了这一阶段,东阿阿胶仍维持之前的经营策略,但是,摆在它面前的有两道难题。在当时,这也是相当大的瓶颈。

第一个问题,阿胶起初被定义为“药品”,用于治疗营养缺乏造成的贫血。但随着居民生活水平的提高,由于缺乏营养而造成的贫血,越来越少见。假如依旧沿用最初的市场定位,其客户群体可能会收窄,市场规模缩小。

第二个问题是,产能扩张,也使得原材料采购增加,驴皮供不应求,价格一路上涨,加大成本压力,压缩了毛利、净利空间。

咋办?

针对第一种情况,东阿阿胶开始推进东阿阿胶专营店的建设,重塑产品定位,突出宣传东阿阿胶补血养生、养颜的功效。这里的核心店就是两个:推进渠道建设,打造品牌价值;重塑产品定位。

同时,针对第二种情况,不再单单依靠外购驴皮,而是在全国范围内建设养驴基地,以保证驴皮的供应以及原材料的价格。在这一新的经营战略摸索背景下,东阿阿胶此阶段的营收、净利润继续维持上涨,只不过,增速表现相对波动较大。

那么公司的市场转型和重塑品牌,有没有被认可呢?

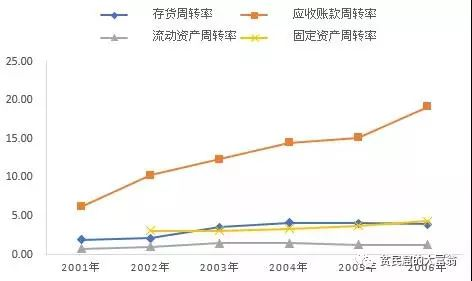

应收账款周转率和存货周转率的提升,说明它在这一阶段,产品出货快,回款也在加速,经营状况整体向好。而这,得益于新的市场战略实施。

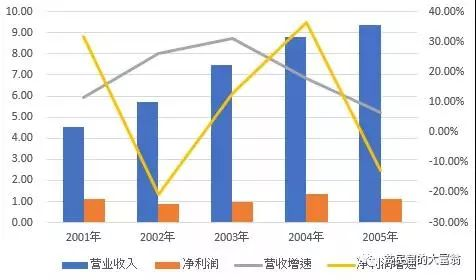

(三)阿胶在走过了规模化生产和市场转型两段蜜月期后,在2004年和2005年出现了营业收入增速下滑的迹象。

在华润集团入主东阿阿胶后,原董事长刘维志退休,新任董事长秦玉峰在2006年,接任东阿阿胶。

秦玉峰,农民子弟,16岁进入东阿阿胶厂做临时工。机缘巧合之下,成为了第八代阿胶制作传人。32年后,他成为东阿阿胶新任掌门人。

上任之际,面对2004年、2005年营收增速放缓的遗留问题,他制定一个非常重要的策略——提升逼格,涨价。而这,也成了今后东阿阿胶的一个主旋律。

2006年至2011年,东阿阿胶一共涨价11次,涨幅在10%到30%之间。

受产品提价刺激,东阿阿胶的收入、毛利率、净利率几乎全线整体上升,收入年复合增长了21%,毛利率上升了10%,净利润年复合增长了41%。

本阶段,东阿阿胶推行“高端品牌”的涨价策略,似乎很受二级市场欢迎,同时,表面上看,净利润增速极快,ROE、ROIC同步提升,股价也蹭蹭上涨。从3.21元上涨为37.6元,涨幅为1070%。

一切看着都很美,不过,在涨价的策略背后,你可能会忽略一个细节——涨价的推动作用在下降。

2010年,东阿阿胶涨价了111%,但营收增速反倒下滑了5%。为了保证高毛利、高ROE的局面,2011年,东阿阿胶提价60%,成为其提价历史上的巅峰操作。

可惜的是,即使提价了60%,它在2011年也未能止住营收增速下滑的窘境,营收增速继续下滑了6%。

超级危机

涨价,有没有天花板?有的。

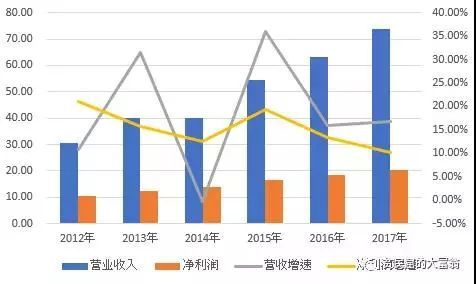

2012年至今,东阿阿胶的涨价步伐没有停止——这一时期,阿胶块陆续提价7次,单次涨幅在10%至50%不等,单位出厂价从不足1000元/公斤,上升至超过3000元/公斤,上涨幅度达到3倍。

可是,需要警惕的是,2012年之后的连续涨价,弊端显现。提价,并没能继续刺激业绩连续增长,反而出现了净利润增速下滑的情况。

究其下滑的核心原因,有两点:

一是,销售净利率下滑,背后的营销推动作用减弱。

数据显示,2012年到2015年,毛驴存栏量的降幅达到15%,原材料进一步紧缺,驴皮的价格在这一时期涨幅度近3倍。而原材料价格上涨,成本增速大于收入增速,使得毛利率下滑(下滑8个百分点),拖累净利率下滑(下滑7个百分点)。

加之,这一时期东阿阿胶加大广告宣传力度,销售费用也不断提升。销售费用率从2012年的20.31%,上涨为2017年的24.49%。

基于这两方面原因,最终传导至净利润,使得净利润率下跌,净利润增速下滑。

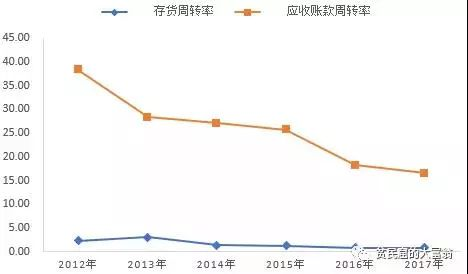

二是,资产周转率放缓,下游经销商的认可程度减弱。

在这一阶段,应收账款周转率和存货周转率,均大幅度下降。其中,应收账款周转率的降幅达到57%,而存货周转率的降幅达到65%。

注意,应收账款周转率下降特别快。

虽然在上一阶段,东阿阿胶采取先款后货的方式,大幅度降低了应收账款,但是,随着提价幅度的不断加大,应收账款增速占收入的比重又恢复了增长,且应收账款增速快于营收增速,说明,当提价高到一定程度,下游经销商认可程度会下降,对下游的话语权会减弱。

另外,由于之前驴皮3年涨了3倍,使得它2016年不得不开始囤积驴皮,当年原材料占存货的比重达到54%,而这一比例,在2015年仅为26%,存货周转率也在下降。

综上可见,提价对业绩的提振作用有限,并且,对下游的话语权也在趋弱。同时,据2018年初消息,卫计委12320卫生公益热线官微中,称阿胶是“水煮驴皮”,进一步挫伤其营收增速。

分析了这么多,大家不难发现,在前面的基本面阶段中,东阿阿胶的经营核心就在于两个字:“涨价”,而支撑其涨价的护城河,是另外两个字:“品牌”。接下来,我们用几组数据,来看看如今其品牌势力、核心护城河,到底在什么样的水位?

我们通过财务数据分析来探讨这个问题。

第一组数据:销售费用在印个收入中的比例。这个比例越高,说明品牌自己的地位不够稳住,需要持续的资金投入来保持品牌价值。

第二组数据:预收账款。在以经销商为主的销售模式下,预收账款越多,说明货物越畅销,也意味着对下游话语权更强。

品牌势力的强弱,单看销售费用率、或者单看预收账款,其实并不充分,所以,我们将上述两组数据搭建一个象限,来对比:

注意,这四个象限:

第一象限:销售费用率复合增速上升,预收款占收入的比重增速提升,意味着品牌营销有效果,品牌竞争力在加强;

第二象限:销售费用率复合增速下降,但预收款占收入比重增速上升,意味着品牌势力最强,无需大力度的销售推广,仍可以保持对下游的话语权不降;

第三象限,销售费用率复合增速下降,预收款占收入的比重增速下降,意味着品牌竞争力弱,进入衰退期;

第四象限,销售费用率复合增速上升,预收款占收入的比重增速下降,意味着品牌还在成长期,品牌对下游话语权尚未巩固。

在可比公司中,结合销售费用率的变动来看,这几家公司中云南白药、片仔癀和九芝堂,对营销投入带来了正向的效果;而贵州茅台、佛慈制药虽然减少了营销投入,但仍然带来了正向效果,处在品牌影响力的最强赛道;另外三家公司的营销投入效果均不明显。

对比可见,东阿阿胶的品牌处于上升期,仍然还需要投入销售费用来打造品牌,品牌护城河还需要继续提升。

那么,对于具有高端消费品和礼品属性的它,目前遭遇涨价瓶颈(销售费用提升,但对预收、营收的拉动作用有限),那么,这家公司是否就完全不值得研究了?未来,有没有什么可能性,从业务层面突破这样的瓶颈?

价值在哪里

我们通过上面的分析发现东阿阿胶面临的问题主要有三个方面:原材料的问题、阿胶本身的价值问题和公司的市场定位问题。

(一)原材料的问题。

公司聊城和内蒙辽西两百万头毛驴养殖基地的简称将会大大缓解驴皮资源的束缚,为公司提供了更多的战略缓冲,通过提价来保持较高的净资产收益率和利润率的压力将减轻。也有助于企业通过适当的降价促进销售打下了基础。

(二)阿胶本身的价值问题。

我们首先要明白阿胶是什么,虽然同花顺把东阿阿胶放在了中药板块,但是我们阅读企业的财务报告关于企业经营的论述我们知道企业自己的定位是:保健品。

简单说,东阿阿胶不是药品,不是用来治病的,而是保健品。如果病人贫血,东阿阿胶是不能用来替代药品的,还是要去医院接受治疗,但是在治疗的工程中可以根据自身的体制食用阿胶,来辅助身体康复。

很多人认为东阿阿胶作为一家中药企业,其公司价值是归零的,自然没有研究和投资的必要了。事实是这样的吗?

应该说这种怀疑是随着时间发展人的个体主观思考能力得以彰显的自然表现,但是我们应该认识到,科学,并不是一件容易的事情。

很多人执着于“东阿阿胶敢不敢进行双盲测试?”,这里其实犯了两个误区:

第一个,双盲测试和科学的关系,有人认为必须经过实验验证才是科学,但是也有人提出可以证伪才是科学,为什么呢,因为我们认知的都是相对真理,什么时候这个相对真理才是绝对真理呢?边界。只有在自己发生作用的边界内,真理才是真理。所以通过双盲测试的一定是科学吗?没有通过双盲测试的一定不是科学吗?这其实是两个集合,虽然交集部分很大,但是并不重合。

第二,东阿阿胶根本不需要进行双盲测试,因为严格意义上阿胶并不是一种针对具体病症治病的药材,而更像一种滋补品。为什么要用药品的检测标准来套阿胶呢?

我们来思考脑白金补脑吗?六个核桃吃了会更聪明吗?吃了汤臣倍健可以和姚明一样高吗?我们回归到主题。我以补铁为例,人体内缺铁的时候,我们去吃铁块行不行?不行吧。那我们去吃含铁量比较高的食物可以吗?不知道,有时候行,有时候不行,然后我们把行的食物拿出来做成一个补铁食谱。这就是西医和传统中医的区别。

现在要补血,吃阿胶肯定是有用的,有多少用,对哪些人有用?这个也是不确定的。但是至少,是可以充饥的。如果东阿阿胶里面的驴皮没用,而是里面的红枣之类有用,我们仍然认为是有用的,是东阿阿胶有用。

有兴趣的读者可以去找个三甲医院皮肤科问,医生我掉头发怎么办?医生给我的答复是,芝麻糊。上海的中山医院。

我还问过上海第六人民医院内科的副主任,问,这个东阿阿胶有没有用?医学博士,也说有用。这个是阿胶的淘宝一个销量,评价还可以,如果你实在认为东阿阿胶就是没用,那么我说,起码可以充饥吧,充饥也并不影响阿胶的投资价值,我稍后会讲。

说到底中医和西医是存在思维方式的差别,我请问失眠、痛经、风湿、肾虚算不算病?西医怎么给你治疗呢?各有各的李静,你去把一棍子打死,我是不认可的。

在我看来,东阿阿胶就像是吃老母鸡汤补身体一样,是滋补品、营养品,并不针对病有治疗效果。

(三)公司的产品定位问题。

我们先来看六张图。

这个是淘宝的一个事实分类,我们可以看出保健品是一个巨大的市场,不仅品类繁多,而且销量很大,你能说这些保健品都是智商税吗?这些保健品都是骗人吗?

这个是燕窝的价格和销量,燕窝真的有用吗?有没有双盲测试呢?燕窝的价格可以便宜点吗?

这个是中国传统滋补品人参灵芝的价格,其实也就是菌类,生产成本很低,这个价格送人是送不出手的,而且自己买贵了未必能保证就是野生的。

这个是阿胶综合排序中的一个情况,我们可以看一下阿胶这个细分产品总体的销量以及东阿阿胶的比例。

我们再大概考虑一下驴皮的成本和小厂生产的阿胶价格。我们再考虑一下东阿阿胶的介个和背后的毛利率。我们再思考一下贵州茅台的涨价战略。我们再思考一下为什么东阿阿胶和茅台的涨价战略可以成功。

这背后的根本原因是随着国民经济的增长,市场上真实大量存在这样的需求,企业根据自己的经营实际,采取差异化策略,抢占行业发展的制高点,抢占用户的心智。

东阿阿胶是具备奢侈品属性的,而不是快消品。东阿阿胶和茅台同样具备了精神依附和礼品的属性。

那么东阿阿胶这么贵会不会影响销量?肯定会的,但是不会影响利润,因为企业定位就是这样,你觉得贵只是因为你不是目标客户。

那么你觉得福牌阿胶和东阿阿胶差不多,我为什么要买东阿阿胶?当你资产100万和资产1000万,你会是完全不同的心态。

那么东阿阿胶如果降价会怎样,毫无疑问可以扩大市场,而福牌怎么办?

东阿阿胶可以分子品牌抢占中低端市场吗?当然可以。茅台不是出了喜宴吗?可是茅台出100价位的酒吗?

没有的。这是不同的生态。我们记住一个行业的利润必然集中分配在少数有特殊资源的优势竞争者手里,比如英特尔、微软、茅台、苹果等等。

东阿阿胶真正的风险不在于竞争,没有人能挑战他。东阿阿胶真正的危险也不在消费者减少,吃的起就那些人,反而比较稳定。

真正的挑战在于阿胶这个行业能否生机勃勃,行业发展了,阿胶就发展了,东阿阿胶必然攫取行业的大部分利润。

为何不让出一些微薄的利润,让友商冲锋陷阵、开拓市场呢?

这就是我看东阿阿胶的市场价值。

备注:本文因为时间和资料有限,借鉴了作者为“优墅团队”的文章“一张驴皮,秒杀贵州茅台!这玩意,已经流传3000年,可如今…”中的客观描述部分,对意见相左部分采取整合、修改和忽视的方式进行处理,有兴趣的读者可以自行对比、查阅。

世界上只有优秀的产品,没有完美的产品,烟酒、食品医药、软件电器,等等,客观分析问题很重要,本文重在论述阿胶的价值和经营得失,不涉及公司的具体估值,也不涉及交易操作,事实上,当你按照这样的思路对公司进行分析后,如何交易自然水到渠成。