一、基本结论我认为东阿阿胶的内在价值在757亿,目标价116元。决定东阿阿胶估值的关键因素有三个:毛利率、营销效率和政策促进。估值明细和逻辑如下所述。1、估值参数

公司内在价值757亿,其中:金融资产27亿,经营资产728亿,长期股权投资2亿,带息负债0用于估值的经营自由现金流15亿人民币

业务增长率假设:前3年经营现金流增长率假设20%,后3年经营现金流增长率假设15%,此后保持不变。折现率:5%2、估值核心因素分析

毛利率稳定在60%-65%a)过去十年东阿阿胶的平均毛利率是71%,随着更多竞争者入局,未来东阿阿胶正常情况下毛利率会在60%-65%之间,仍属高毛利率生意。

b)决定东阿毛利率的内生变量是销售产品结构和对驴皮资源的管控,外生变量是阿胶行业整体周期性波动、阿胶行业监管政策以及驴皮供给波动。外生变量不可预测,但不影响公司估值逻辑。

c)产品销售结构。我们预计未来整体毛利率低于过去十年平均水平的主要逻辑,是公司为了拓展年轻客户群体,以及对冲原材料供给冲击,可能会减少阿胶块销售占比。根据药智网,2019年阿胶块营收10亿,阿胶浆营收6.6亿,桃花姬营收3.5亿。由于阿胶块毛利率最高,桃花姬相对低,因此不同销售结构会影响公司整体毛利率。

线上线下并重,供应链管理效率提升a)东阿阿胶过去过于依赖线下渠道,而因提价预期一直存在,所以渠道囤积了大量阿胶。这导致两个后果:一是尾大不掉,一旦提价预期落空,话语权大的渠道就会要求退货,经营风险由公司承担。公司也耽误了拓展线上以及多元化渠道的宝贵机会;二是提价的惯性让东阿阿胶失去了大批终端客群,这给福牌等竞争提升市场份额的机会。b)新管理层上台后,东阿阿胶将通过以下方式扭转局面:一是积极开展线上数字化营销方式,让渠道更多元化,增强话语权。2020年是东阿阿胶数字化转型元年,根据华泰证券数据,2020年1季度天猫平台阿胶块GMV已达到1.02亿元,同比增长109%,这说明线上销售的潜力是明显的。二是在财务允许的前提上,开展更多的促销和补贴政策,提升市场份额,为下一步发展奠定基础。c)如果东阿阿胶的渠道更多元,管理层对终端消费者的信息掌握更充分,那么就可以因产定销,对供应链管理更加科学有效。2019年东阿阿胶库存量是2711吨,存货35亿,剔除滞销的产品就是驴皮。这是经营效率低下导致的非理性结果。

产业/医保政策a)需求角度。医保政策影响的是阿胶浆,在2019、2020年全国医保目录中,阿胶浆仅限于参保人员门诊使用和定点药店使用,此限制会影响阿胶浆的短期销售增速。b)产业角度。国家和山东省对阿胶产业政策的逐渐规范,将进一步提升东阿阿胶的内在价值。

二、定性分析 生意模式很好,体现在品牌优势和对驴皮资源的垄断上,未来发展空间既取决于已有阿胶系列产品的稳定发展,也取决于对新产品的研发和拓展。从投资的角度,目前赔率较高。

二、定性分析 生意模式很好,体现在品牌优势和对驴皮资源的垄断上,未来发展空间既取决于已有阿胶系列产品的稳定发展,也取决于对新产品的研发和拓展。从投资的角度,目前赔率较高。

1、产品/服务体验1、产品/服务体验

1、产品体验/粘性阿胶的产品我们家每年会消费1-2斤,体验很好。从统计上,行业协会每年对阿胶系列产品的抽样调查中,阿胶都是100%合格。这是投资的基础。关于产品粘性。根据最近西部证券的调研,他们随机采访300名药店阿胶消费者,东阿阿胶的顾客中,87%是老顾客,福牌阿胶的老顾客占比77%。

东阿阿胶的顾客相比福牌更年长。20-29岁年轻消费者中东阿阿胶占比15%,福牌阿胶占比22%,这个和产品定价有关,这说明阿胶的潜在消费群体是足够大的,东阿阿胶要想扩大消费群体,需要保证产品品质前提下提高供应链管理和公司运营效率,为股东创造价值。

2、是否有好的商业模式东阿阿胶的护城河在品牌和驴皮资源的垄断。品牌是包括产品、服务在内的一系列整体印象。东阿阿胶在产品品质方面的投入,领先行业十年以上,近十年平均1.5亿左右的研发,开发了包括阿胶块、阿胶浆、阿胶糕、阿胶粉在内的系列产品。东阿阿胶品牌已经是行业内唯一的国家非物质文化遗产品牌。在大股东华润集团的支持和运作下,东阿阿胶已经是消费者心中传统地道阿胶的代表。这种心智是真正的护城河。阿胶也是行业少数的有驴皮进口资质企业,因此相对竞争对手在驴皮资源的占有上有绝对优势。当然,整体上驴皮的获取越来越困难是客观存在的现象。3、管理层利润之上的追求我认为东阿阿胶管理层对产品品质是有追求的,但是从经营层面,过去的管理层有过若干失误。这方面,我持谨慎和开放态度,需持续观察。4、未来5-10年的发展潜力只要阿胶一直坚持好的产品品质,提高营销效率,规避过去在产品定价、营销模式和产业链方面的失误,如果毛利率保持不变,阿胶未来10年后净利润将至少有目前的5倍以上。5、公司的弱点和潜在风险公司在定价、营销模式方面缺乏稳定的系统的框架。新管理团队应该着力解决这些困难。

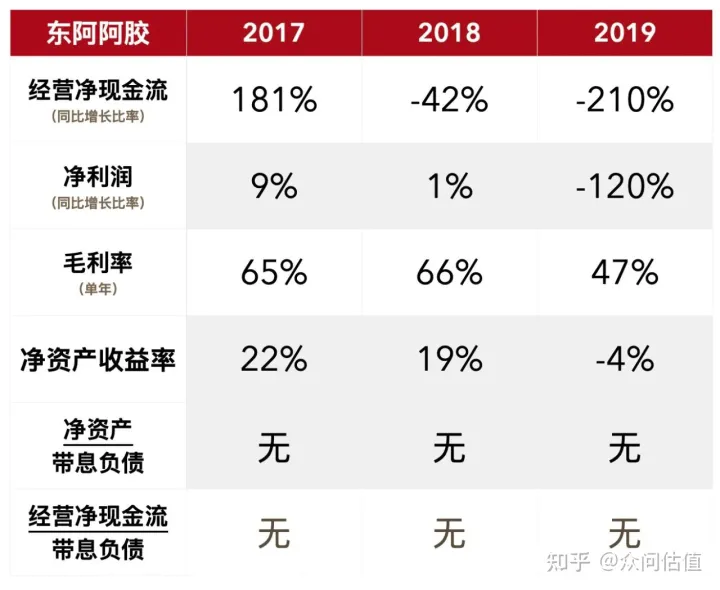

三、历史数据 东阿阿胶的历史财务表现良好,没有带息负债,从毛利率和净资产收益率看盈利能力很强,但是从2015年资产负债表数据开始表现异常,这是行业下行周期和公司经营失误的反应。1、历史财务数据

2、财务异常盘点2019年

毛利率略减/销量大减/库存大增。营收同比18年降低59.68%,阿胶系列产品毛利为68.02%同比降低6.96%;销售量比同期下降32.09%,库存量比同期上升234.15%;经营性活动产生的现金流降低211%(销售受到现金减少影响);投资活动产生的现金流增加2764.57%(理财投资到期收回)2018年

经营活动现金流大幅减少。经营产生的现金流同比降低42.58%(本期销售收到银行承兑汇票尚未到期托收影响);研发资本化金额剧增。研发投入资本化金额提升100%;2017年

经营现金流远高于营收。营收同比增16.70%,经营产生的现金流同比提升181.37%(销售商品现金增加)。2016年

营收同比增15.92%,经营产生的现金流同比减少36.11%(原材料采购支出及营销费用支出增加);存货同比增10.25%;研发资本化金额减少,研发人员较上年减少15.79%,研发投入资本化金额减少66.96%;2015年

营收和经营现金流同增。营收增长35.94%,经营产生的现金流同比增长48.78%(因为销售回款增加及中药材采购支出减少);3、历年券商观点精粹

2020年

“渠道去库存已接近尾声,三大底部(需求底、价格底、库存底)有望带来量价齐升。目标价65.75元。”–西部证券“年内有望完成渠道库存消化,公司转型曙光初现。目标价66元。”–华创证券“换帅后推进转型基本面出线反转,品牌崛起,从价值回归走向数字化运营,期待再次腾飞。目标价56.5元。”–中金公司2019年

“阿胶块销量平稳、阿胶浆增长乏力未来存在不确定性。目标价48.27-55.17。”–华泰证券“短期业绩层压,提价预期降低,渠道库存开始释放,长期有有望回归良性发展。目标价33.8元”–中金公司2018年

“渠道调整使阿胶系列产品承压,业绩增速讲档,目标价下调至44.65-51.04元”–华泰证券“滋补产品有望快速放量,渠道库存问题有望得到缓解,看好长期发展。目标价70.62元”–东方证券2017年

“坚持价值回归战略经过多次提价,客户忠诚度高,价格敏感性低。目标价60.8元”–东方证券“阿胶块销量恢复,衍生品放量看好价值回归及衍生品增长空间。目标价75元”–国泰君安“看好阿胶品牌价值和价值回归助力十三五(2020年)业绩翻倍。目标价68-81元”–华泰证券2016年

“终端销量降幅小于预期但需求旺盛,提价时点决定销量走势,量价齐升仍需时间。春节量价齐升可期,上游控制力和品牌影响力强,看好长期发展。”–川财证券