根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

所长助理、首席研究员:高岳

首席研究员:郑辰

联系人:黄致君

事项

近日,公司公布 2021 年中期报告。报告期内,实现营业收入 16.87 亿元(同 比+54.01%),归母净利润 1.50 亿元(同比+278.10%),扣非归母净利润 1.08 亿元(同比+202.59%)。其中单二季度,营收为 9.53 亿元(同比+44.99%), 归母净利润为 0.88 亿元(同比+57798.16%),扣非归母净利润为 0.63 亿元(同 比+653.00%)。符合预期。

评论

终端动销基本恢复至正常水平,阿胶毛利率持续提升。报告期内,阿胶及系列 产品实现收入 14.5 亿元,大致可拆分为阿胶块 9-11 亿,对应发货 300-350 吨;阿胶浆 4-5 亿,对应发货 35-40 万件。因阿胶产品 Q1 为旺季,Q2 为淡季,故 Q2 发货数据略低于 Q1。母公司(主要为阿胶块、阿胶浆)毛利率为 64.68%, 20H1 毛利率 55.4%、20H2 毛利率 62.6%。毛利率持续提升,主要原因推测为 公司价格较高的驴皮库存逐步消化,营业成本下降所致。我们认为,公司毛利 率仍有改善空间,预计 65-70%为公司毛利率的稳定水平。

资产质量持续改善,减值风险逐步释放。报告期内,公司应收账款为 4.18 亿 元(较 Q1 下降 0.28 亿元),自 2019Q3 以来,连续 7 个季度逐季下降,目前 已恢复至 2015-2016 年的正常水平。应收账款融资为 6.26 亿元(较 Q1 下降 5.76 亿元),自 2020Q4 以来,连续 2 个季度下降。公司应收账款融资主要为银行 承兑汇票,承兑风险较小,资产质量较高。存货为 20.29 亿元(较 Q1 下降 2.51 亿元),自 2019Q3 以来,连续 7 个季度逐季下降。我们认为,公司存货已进 入 10-20 亿区间的正常水平,存货主要包括在产品及库存商品(保证约 3 个月 的供应量)、原材料(保证约 6 个月供应量)。此外,公司计提资产减值损失 8199 万,其中存货减值 4810 万,固定资产减值 3422 万;信用减值(主要为 应收账款减值)损失 721 万。我们认为,资产、信用均不具备大笔减值基础, 减值后可带来资产质量的大幅提升。

现金流持续好于利润。1)现金流入 VS 营收。报告期内,公司销售商品及提 供劳务收到的现金为 29.19 亿元,营收为 16.87 亿元,相差约 12.32 亿元。我 们推测,相差部分主要为经营性应收项目增加所致(对应应收款项融资减少 11.82 亿元)。2)现金流入 VS 净利润。报告期内,公司经营性现金流净额为 20.33 亿,净利润为 1.5 亿元,相差约 18.83 亿元。我们推测,相差部分主要为 应收款项融资减少 11.82 亿元、存货减少 4.02 亿元、经营性应付项目增加 2.28 亿元(主要为应付股利、其他应付款)所致。我们认为,应收款项融资、存货 均有进一步压降空间,有望持续带来现金流高于营收。同时,公司较好的现金 流,代表终端动销已基本恢复,库存基本良性,主业有望边际向好。

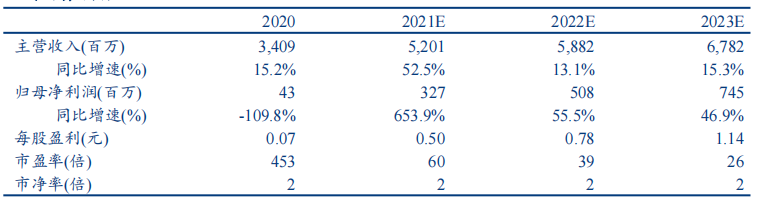

盈利预测、估值及投资评级。公司各项经营活动持续恢复,我们预计公司 2021-2023 年 EPS 分别为 0.5/0.78/1.14 元。公司未来自由现金流稳定,采用 DCF 法估值,维持目标价 51 元和“推荐”评级。

风险提示

公司存货减值,原材料大幅涨价等。

主要财务指标

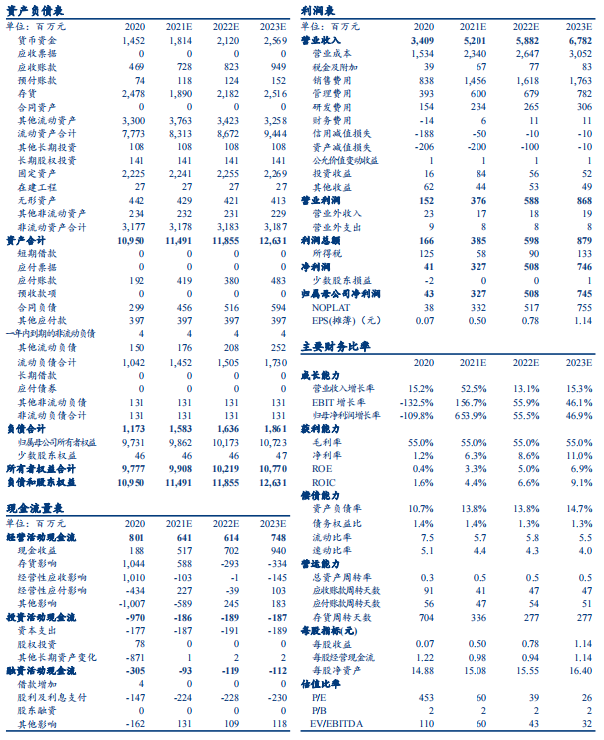

财务预测表

具体内容详见华创证券研究所2021年08 月 22 日发布的报告《东阿阿胶(000423)2021 年中报点评:主业持续恢复,符合预期》。识别二维码进入创见小程序。

华创证券医药组

微信:hczqyyz

(华创证券医药组首字母)

为投资者提供专业的投资建议

长按二维码关注