最近公众号改变了规则,推送不按时间顺序,如果不想错过《财报是一本故事书》的文章,请设“星标”或经常点击“在看”,感谢大家支持!

编者语:不知历史,怎么可知未来?

欢迎关注东阿阿胶系列文章

系列一:秦玉峰时代的东阿阿胶

系列二:东阿阿胶2020年年报解读

系列三:东阿阿胶暴雷因素解析及未来的思考

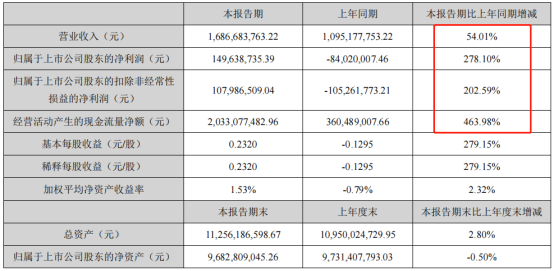

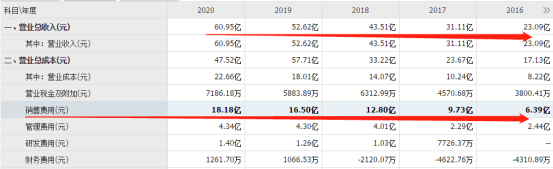

8月22日东阿阿胶公布了半年报,打开一看,营收增长54%,净利润大幅增长278%,但也只有1.5亿左右,并不多;而经营现金流大幅增长463%,似乎非常不错!

关于经营现金流是最大的亮点,我去年年报已经解读了。

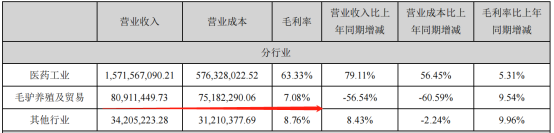

现在来看看公司的营收,在公司的营收中毛驴养殖及贸易的毛利率低得可怜,对于这块我一般不去考虑,而且目前管理层已经剥离得七七八八了。

我统计了过去五年医药工业的营收情况,今年半年度营收相当于2019年半年度的营收,也就是刚暴雷的第一年,从营收上来看公司已经有所恢复,但这个恢复速度并我们想象中的快,重回巅峰25亿,我认为还有几年的路要走,为什么呢?各位读者朋友们先思考下。

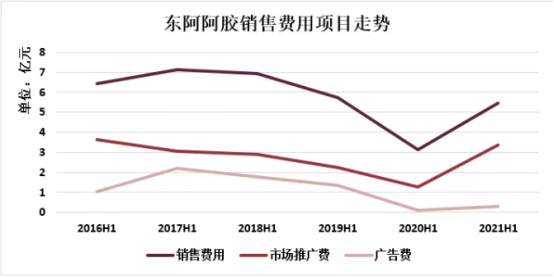

下面再来看下:公司销售费用的增长远高于营收的增长,这个有点像汤臣倍健一样,较高的销售费用。公司营收16.8亿,销售费用5.5亿,销售费用也占了营收的三分之一。

汤臣倍健销售费用也占了营收的三分之一左右

当然较高的销售费用如果能够推动公司营收的快速增长,并能形成较高的盈利能力这本来没有什么,但公司目前的净利率不到10%,17个亿的营收,净利只有1.5亿左右,似乎有点低了。

在销售费用里,推广费却是大幅增长,广告费则保持低位,我对这种做法保留意见,因为在我的认知里,一家企业必须每年要投入一定的资金进行品牌宣传与维护,才能在人们的认知里形成“心智上的认知”为公司未来的快速发展打下基础,宁愿放弃点利润。除非能像茅台一样,基本上不用太多的品牌宣传了。

公司的研发费用近几年保持低位。

对公司表示有科研平台优势,建设有行业影响力的研发平台,我个人仍然持保留意见。

其他指标分析

1、类现金:公司账上现金27.25亿,交易性金融资产22.16亿,类现金共49.4亿占总资产44%(112亿),公司帐上现金非常充足。

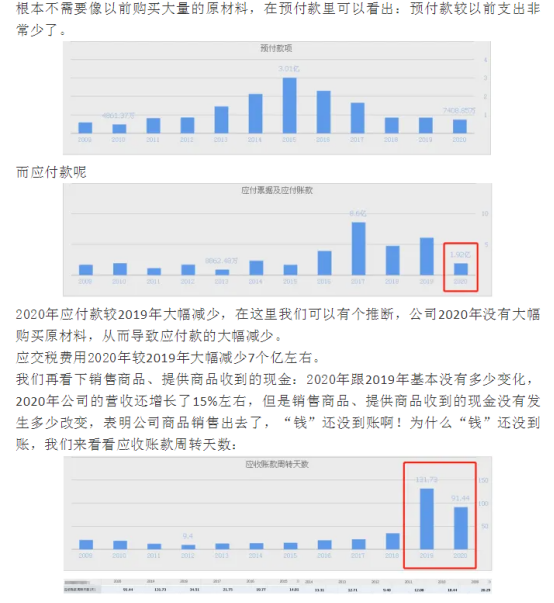

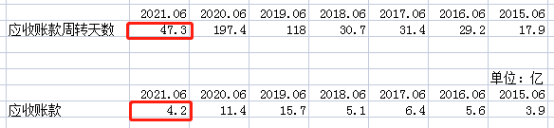

2、应收账款及应收账款周转天数:从应收账款来看已经恢复到2016年的水平,应收账款周转天数较去年同期已经远远大幅改善,非常不错,不过仍还有继续改善的空间。

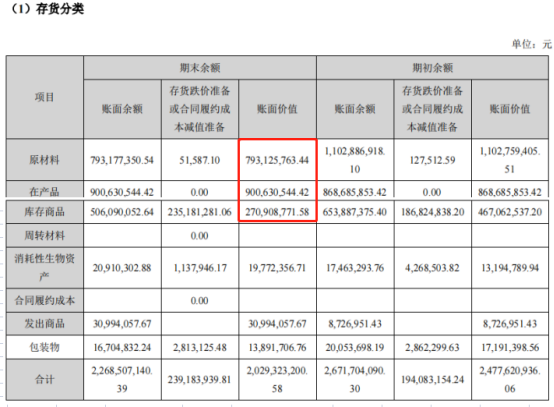

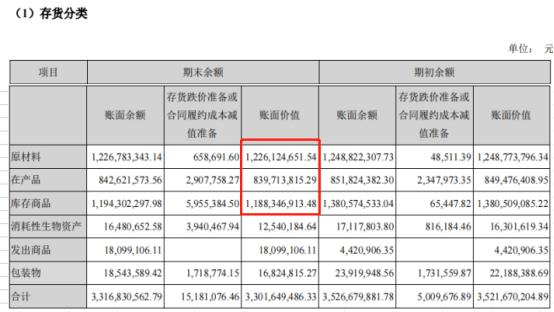

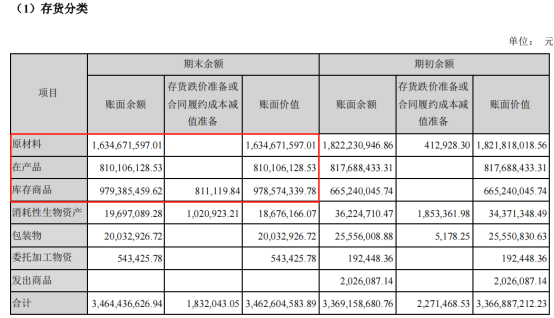

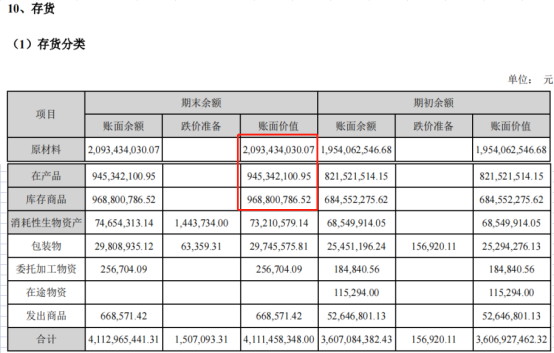

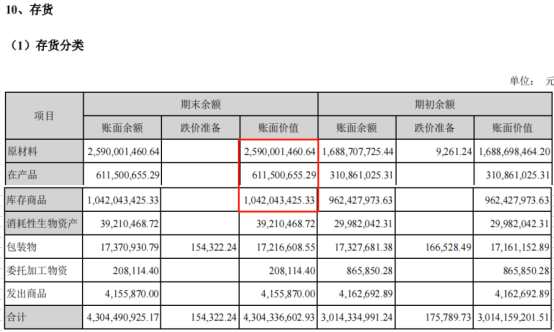

3、存货:公司存货已经恢复到2016年的水平

2021中报

2020年中报

2019年中报

2018年中报

2017年中报

2016年中报

原材料:

在产品

库存商品

经过这样的一个统计,今年中报原材料7.9亿已经低于2016年的水平了,而库存商品更是远低于2016年的水平,可以说是清理库存基本完成,剩下了就是在产品了。

毛利率:公司今年毛利率有所恢复,但离75%左右的毛利率还有些距离。

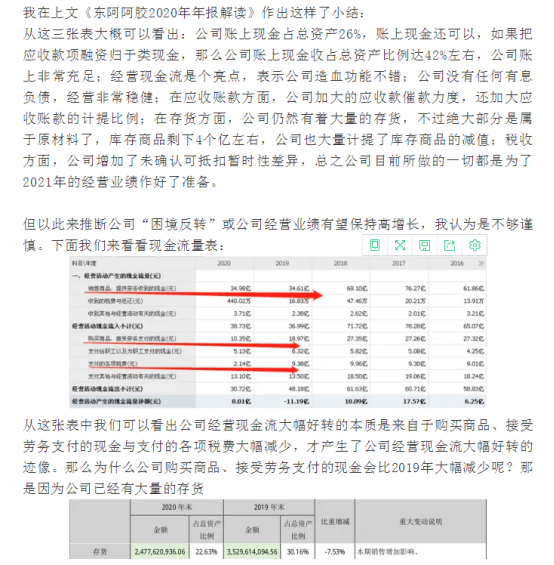

经营现金流:公司经营现金流大幅增长,远超历史同期水平,经营现金流大幅增长由两方面组成,一个是销售商品、提供劳务收到的现金大幅增长,另一个是购买商品、接受劳务支付的现金大幅减少。

其实这个经营现金流大幅增长是个异常值,明年就会恢复正常,为什么这样讲呢?主要由于去年公司“洗了个澡”,在年报解读的时候已经论述过,公司去年加大应收账款的计提比例,主要是为了今年业绩有所体现,这些计提的应收账款有些已经回款了,表现在销售商品、提供劳务收到的现金大幅增加到29亿,而公司今年中报的营收才16.9亿左右。

另一方面公司购买商品、接受劳务支出的现金大幅减少,主要是由于公司的存货已经足够多了,不需要再进行补库存,所以就不需要多少资金购买原材料,不过目前库存基本清理完成。所以从这两个方面来看,明年公司的经营现金流就会恢复正常。

总结:

今年的东阿阿胶中报有亮点也有不足,亮点主要表现为公司的库存基本清理完毕,公司的经营现金流大幅增长,公司帐上现金也非常充足,没有任何有息负债,为公司未来的发展打下了一个良好的基础。不足之处在于公司的营收增长依赖于销售费用的增长,而且销售费用的增长远高于营收的增长,在销售费用明细里,推广费用非常大,广告费用保持在低位,对于这一点,我是持谨慎的态度,还有研发费用也有一定的下降,再有就是毛利率、净利率仍有待提高。关于公司未来能否“快速困境反转”我个人是持谨慎态度,因为在我的《东阿阿胶暴雷因素解析及未来的思考》这篇文章进行过这样的论述:“振兴中药”谈何容易!

在这里还是要再次提示下:是我个人目前对东阿胶胶看不清,也就是说确定性在我的认知里仍然不够,我需要更大的安全边际来弥补我认知的不足或是缺陷,不代表我不看好东阿阿胶,从生意角度来说,公司过往的经营表现还是不错的,账上又有大量的现金、没有有息负债,可以不断的去试错,只是未来能否快速的成长还需要管理层作出更大的努力。

欢迎加入我的社群

作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了六个月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、ROE系列 28、恒逸石化 29、永辉超市 30、十倍股的特征 31、如何进行公司研究 32、宋城演艺可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。在公众号对话框回复:电子书有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。资讯大全:全网资讯大全,不容错过(建议收藏)我的社群:我的社群我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!