周末有幸去听了但斌先生的一场讲座,他讲的例子和观点在他写的书《时间的玫瑰》中大多都提到了,殊途同归。而听完他的现场讲座之后我仍然有所感悟,即作为一个研究员或投资者,时间或坚持并不是问题,重要的是要培养自己的研究力,并相信自己所相信的。这也是贝壳投研(ID:Beiketouyan)的初心。今天要说的企业是一家曾经风光一时的白马股——东阿阿胶,2019年,东阿阿胶终于藏不住靠涨价促进业绩增长的问题,消费者不再为阿胶的智商税买单,导致2019年东阿阿胶营收大幅下滑,净利润亏损近5亿。

时隔一年,2020年东阿阿胶扭亏为盈,表现如何?01

一年收入34亿却赚不到钱

东阿阿胶把钱花哪了?

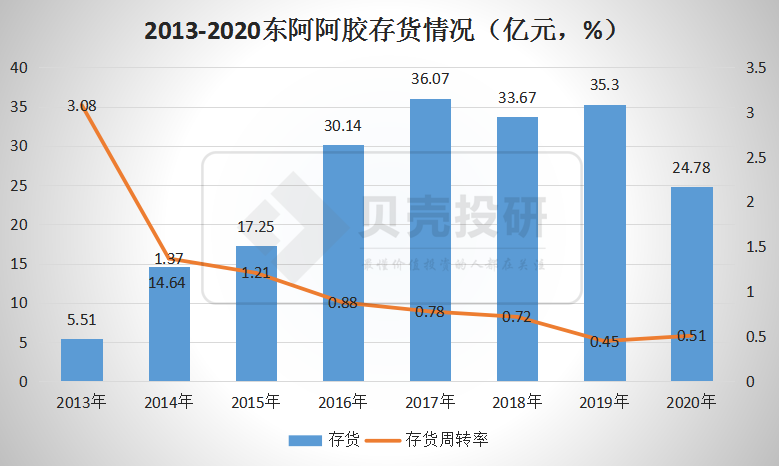

东阿阿胶是被自己不断提价送上绝路的,网友戏称,没有茅台命却得了茅台的病。据统计,近十年间东阿阿胶对旗下阿胶产品提价十余次,阿胶块出厂价从每公斤596元涨至3443元,累计涨价幅度477.68%。在频繁涨价的背后,东阿阿胶渠道库存不断积压。数据显示,2017-2019年间,东阿阿胶的存货增长止步不前,这不仅说明东阿阿胶的渠道库存积压已经到了非常多的程度,而且意味着在企业的阿胶销售面临着一定问题。果不其然,2019年,东阿阿胶销售收入大幅下滑,公司控制发货调节库存,2019年实现营收29.59亿元,下降约60%;净利润为亏损4.44亿元。

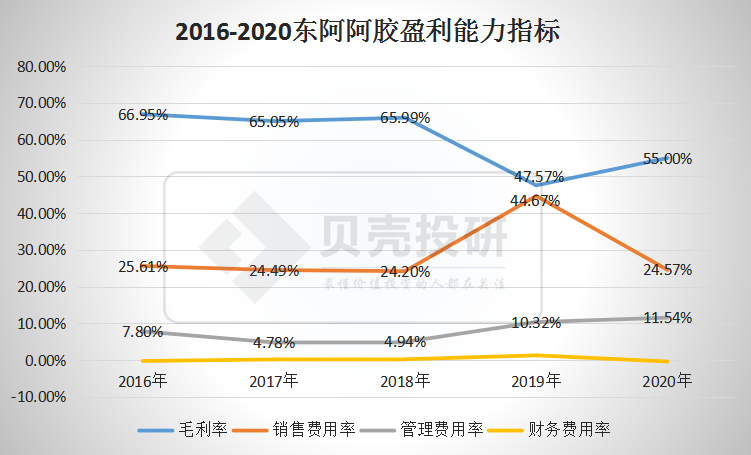

截至2020年,东阿阿胶的存货降为24.78亿元,清理库存有了一定效果,与此同时,公司营收34.09亿元,同比增长14.79%;净利润为0.43亿元,同比增长109.52%。但令人不解的是,为何东阿阿胶的销售净利率仅有1.2%?由利润表可知,三大费用较高是东阿阿胶净利率低的主要原因,且以销售费用支出最多为主要原因。

数据显示,2019年以来受销售端影响,东阿阿胶规模优势削减,毛利率出现大幅下滑,截至2020年东阿阿胶的整体毛利率为55%,销售费用率则维持在了24%~25%左右。其中,销售费用为8.38亿元,主要包括4.19亿元的市场推广费、2.35亿元的职工薪酬等。不得不说,东阿阿胶的销售费用率很难有大的下降空间,2020年,东阿阿胶销售费用中的原第二大费用支出——广告费,由2019年的3亿元降到约4000万元,这难道是2019年东阿阿胶暴雷的“副作用”?东阿阿胶变得更加有名了,那以后可以省广告钱了吗?

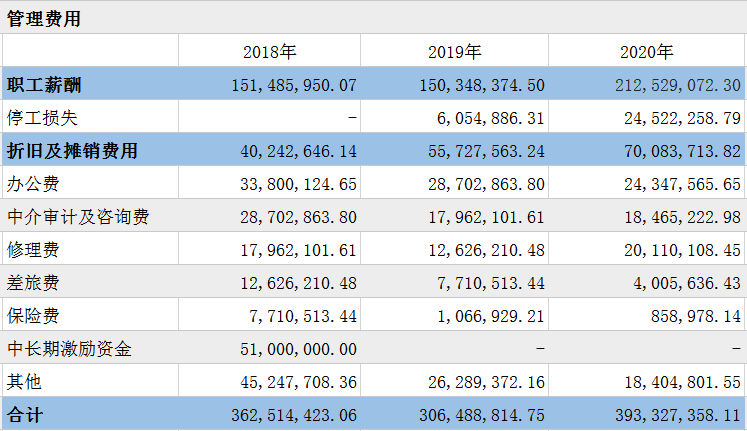

另外,在销售转好的情况下,东阿阿胶的管理费用率却持续上涨。其中一方面原因是销售收入大幅下滑导致管理费用率被动增加,但另一方面,管理费用中包括职工薪酬以及折旧及摊销费用居高,给企业造成了不小的负担。结合2020年东阿阿胶公司的行政人员数量计算可知,管理层人均职工薪酬达到了42.85万元。东阿阿胶的管理层真幸福。

最后,由于一些存货积压太久,像阿胶的保质期一般为5年,时间一长存货便发生了跌价损失,2020年首次计提超1亿元的存货跌价损失,为2.02亿元;以及还有时间一长收不回的应收账款坏账,这些都是东阿阿胶过去残留的问题。02

东阿阿胶“轻装上阵”

值得期待吗?

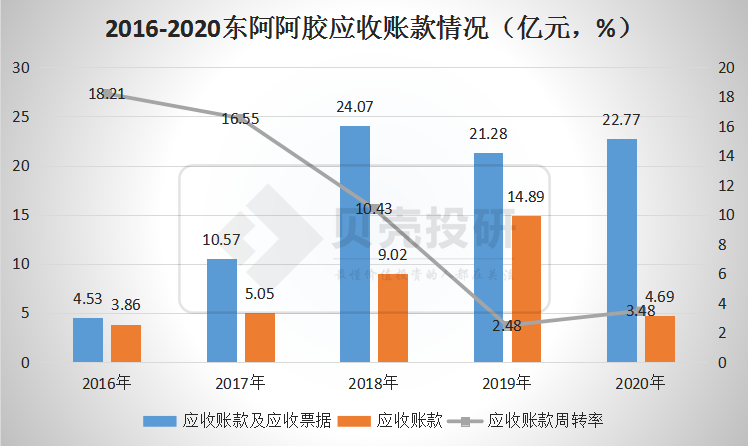

截至目前,东阿阿胶的资产负债结构有了较大的调整,包括之前提到的存货规模有所下降,还有一项重要的资产是应收账款,它的规模也大幅下降,不过东阿阿胶还是有很大一部分钱并没有收上来,这部分钱变为了应收款项融资,即银行承兑汇票,这一类的资产使东阿阿胶面临的风险大幅降低。

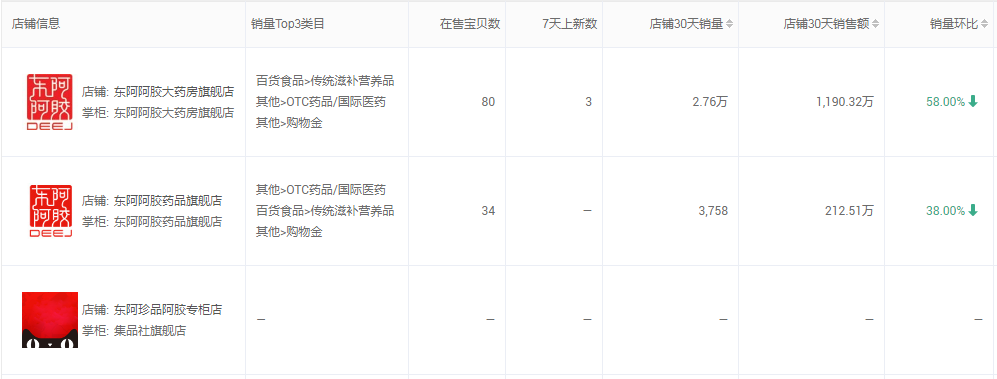

反过来讲,东阿阿胶为何不得不面对这么多的应收账款及应收票据呢,其主要原因还是在于他的下游客户在销售商品时存在压力,客户没有钱付款便赊着或者交一部分保证金给企业开个银行承兑汇票,阿胶市场处于供过于求状态,东阿阿胶议价能力较弱。因此,东阿阿胶最终解决的问题还是终端销售问题。要理解东阿阿胶的销售问题,我们可以从两个角度考虑,一是它现有的市场表现,另一方面则是它的销售潜力。关于东阿阿胶的现有市场表现,我们大约可以从阿胶的消费属性理解一二,阿胶现在面临着一个较为尴尬的境地,既不是刚需也没有奢侈品属性,和一般的消费升级产品相差不大,消费者认可那么它就可能成为畅销品,而如果消费者不认可,那么它终将面临以销售费用支出为代价的销售增长。下图是截取的东阿阿胶在某猫开设的两家直营店铺,而从近一个月的销售量及销售额来看,情况不容乐观。当然,在东阿阿胶直营模式中,线下门店数量更多,至于销售情况好不好,大家路过是不是就有所感知?

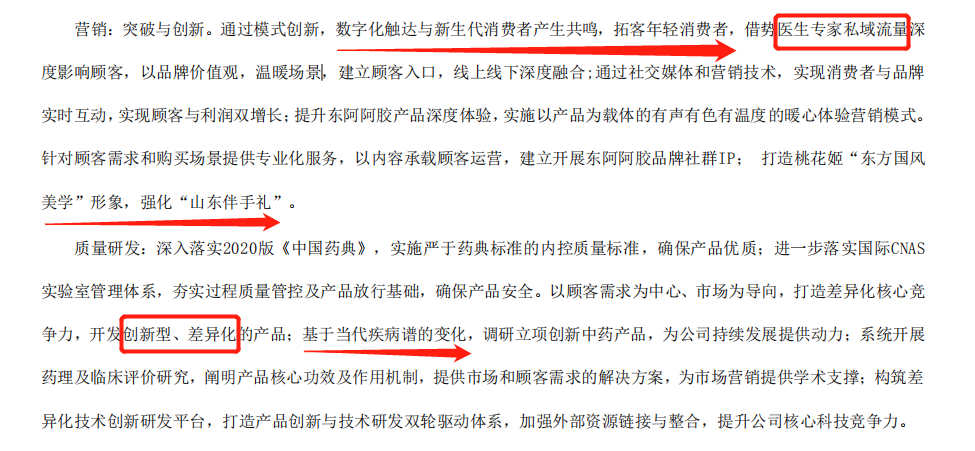

最后,我们从企业的经营计划来看一下东阿阿胶产品的销售潜力。一方面,东阿阿胶在销售模式上主要有两大看点,一是加强数字化经营,这是企业迎合消费升级的一个点;其次是在于借势医生专家流量,根据以往销售数据来看,医院也是东阿阿胶的主要销售渠道之一,显然这两种举措对东阿阿胶一定会产生正效应。最后,东阿阿胶想要开发创新型、差异化竞争产品,以及调研立项创新中药产品,这也是非常重要的,市场上阿胶有很多品牌,消费者选择东阿阿胶需要一个理由,以及培育产品的多元化将更有利于讲“阿胶故事”。

03

总结一下

总的来看,贝壳投研(ID:Beiketouyan)认为,虽然东阿阿胶目前的资产结构发生了良好的变化,但它的销售能力以及盈利能力都有待考证,而“阿胶故事”是否得到肯定将是问题解决的关键,就像汤臣倍健一样,产品本身没有什么问题,而故事讲得好才是根本,在这里问一问广大消费者,你们愿意为阿胶买单吗?