公司简介

公司隶属央企华润集团,前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制企业,1996年7月在深交所挂牌上市。目前,公司是阿胶及系列产品生产企业,产品除国内(含港澳台地区)销售外,还销往东南亚、澳大利亚、新西兰等国家和地区。

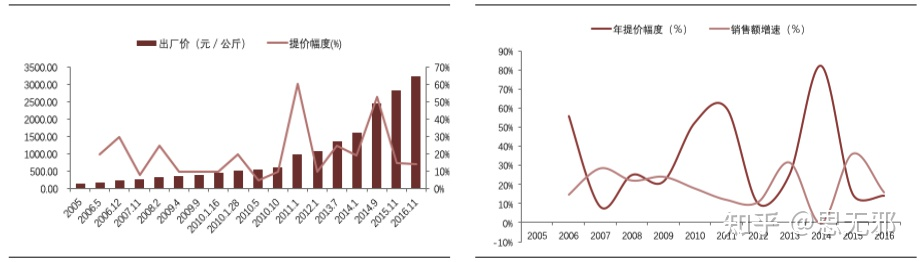

公司 1996 年上市以来,主要经历了两个阶段:增量和提价。2005 年是公司的转折点,自华润入主、秦玉峰任总 经理起,公司调整品牌定位,步入提价轨道,开始了“价值回归”的长期战略。2006 年至2016年,阿胶块陆续提价 17 次, 单次涨幅在 5%至 60%不等,单位公斤出厂价由不足 200 元上升至超过 3000 元,引领整个阿胶行业进行价值重塑。

历史上看,大幅提价基本伴随着销量增速的明显下滑,加之新企业进入,公司产品市场份额出现萎缩,但提价所 带来的影响均随提价幅度的缓和而渐趋平稳。

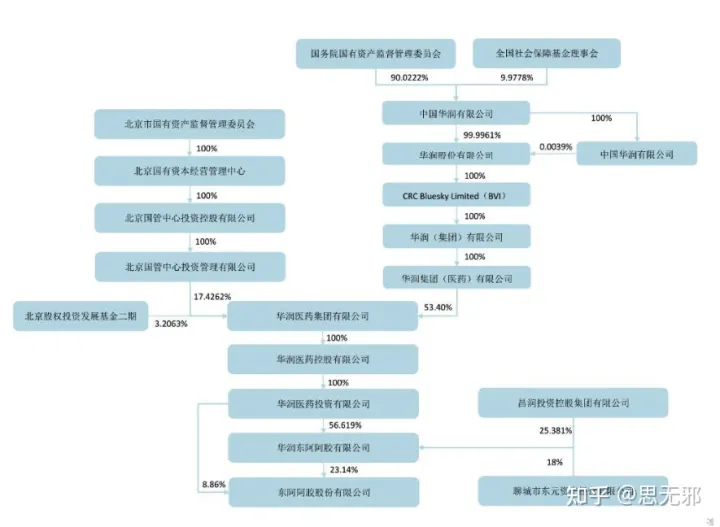

股权方面,2005 年华润入主,华润医药集团成为公司实际控制人。2007 年股权分臵改革后,华润东阿阿胶持有公司 23.12% 的股权。

公司产品

阿胶是与人参、鹿茸并列为“滋补三大宝”。具有补血止血、滋阴润燥之功效,是中医治疗血虚的首选。长期服用可补血养血、美白养颜、抗衰老、抗疲劳、提高免疫力。

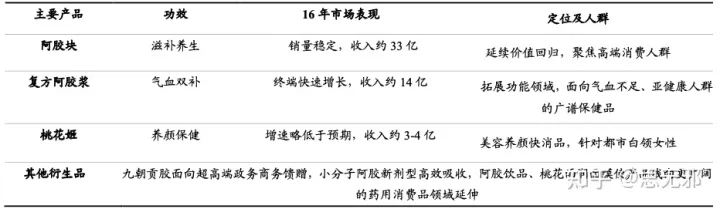

阿胶系列是公司最主要的业绩来源。在“单焦点、多品牌”的发展战略下,公司不断拓宽功能边际、延伸丰富产品线。针对不同消费群体、不同功能诉求侧重,已形成具有一定梯度的产品队伍,层次上看覆盖超高端到大众消 费,品类上看覆盖药品、食品、保健品,最大程度挖掘客户需求。

阿胶块: 提价+控量,重构消费人群和地区

阿胶块是公司最核心的焦点产品,其整体发展基调为提价+控量。随着 16 年 11 月的新一轮提价,每公斤阿胶的

出厂价已超过 3000 元,终端价格超 5000 元,进一步明确了其高端医药消费品的定位。 未来几年阿胶块的供应量大概率会保持稳定水平,一方面缘于原料稀缺性导致的产能受限,另一方面则是腾出驴皮资源,为高附加值的衍生品放量提供支持,实现产品结构、客户结构的调整。公司坚定阿胶块的高端路线,销量基本稳定在中高端消费人群,销售重心逐渐向一线和大型城市倾斜,战略性放 弃偏远地区。主要聚焦于相对发达的沪、京两市以及浙、苏、粤、鲁四省。

复方阿胶浆

复方阿胶浆源于代经典名方“两仪膏”,主要由阿胶、红参制成,是公司的独家品种,气血双补第一品牌。16 年起公司重点加大了对阿胶浆的推广,销售规模实现突破性增长达 14 亿。

阿胶浆应用广泛,针对亚健康人群。围绕头晕、失眠和贫血三大主要症状,拓展癌性贫血、经期保健、运动后疲 劳恢复、治疗登革热等领域,并做了大样本临床,例如进行了 3000 多例癌症贫血样本的研究,证明用复方阿胶浆在化疗中给药,可以达到预防粒细胞减少或减轻骨髓抑制的作用,复方阿胶浆可明显延长患者生存期,改善病人生活质量。

复方阿胶浆是双跨品种,属医保乙类(新版医保目录中增加了重度贫血的限制),目前处方端销售规模 2-3 亿,销售的多为 12 支装,单价中标价格在 3 到 4 元左右,市场空间相对有限。2013 年起,公司开始加大 OTC 渠道销售推广力度,突破“药品化”的传统认知,开创“气血保养”的广普消费。包装品规方面调整至 48 支大包装,且由县乡市场转战 城市市场。目前 OTC 端的销售占比达 80%,品牌药优势更易凸显,加之连续提价后经销商积极性增强,呈现出量价齐升的良好态势。

阿胶糕: 立体推广,走向全国

桃花姬阿胶糕: 熬好的阿胶固元膏,吃出来的美丽。定位美容养颜滋补保健,而非局限于补血。聚焦高端白领女

性,打造阿胶糕品类第一品牌,16 年销售收入约为 3 亿。12 年定位转变,从礼品过渡到自用消费品,以快消品思路进行多渠道推广。从 450g/300g 礼盒装更换为 135g 塑 料袋简包装,携带方便,零售价从 248 元/150 元大幅下降至 69 元,实际上利用品规替换的方式提高价格超过 50%。 同时通过商超、电视销售、电商等渠道进行立体化推广,在天猫商城单独开设了“桃花姬官方旗舰店”,目前电商渠道销售占比已达 20-30%,未来有望进一步提升至 50%。公司将深耕北京、山东两大重点市场,带动西安、沈阳、郑州等 潜力市场的增长。

公司推出真颜牌阿胶糕,与桃花姬双品牌并行,瞄准伴手礼市场,将与真颜小分子阿胶形成真颜系列的品牌联动。目前该产品已在官方商城上线,并于部分区域直营连锁门店上市,180g 真颜阿胶糕售价为 359 元/盒,比同等规格的桃花姬阿胶糕高出 80 元。未来公司将强化以真颜为代表的快消品品牌,在品牌运营和市场营销方面实现产品间的协同。

产品线不断丰富,有望形成新的利润增长点

三大主打产品之外,公司坚持创新,扩大品系,探索增量。其中包括“真颜”小分子阿胶、九朝贡胶、阿胶饮品、桃花雨润面膜等。随着后续品种逐步培育完成,将有望成为业绩增长新的驱动力。

相比传统阿胶,小分子阿胶具有分子小、高吸收的特点。其生物利用度是普通阿胶的 3.5 倍,是仿生消化阿胶的 2.2 倍。此外还具有明显的清除自由基能力,DPPH 自由基清除效果的试验表明小分子阿胶可以起到抗衰老的作用, 以传统中药理念对美容类胶原蛋白实现替代。

再者,相比传统阿胶,小分子阿胶的阿胶原料使用可减少一半左右,可实现单克阿胶价值翻番。目前,“真颜”小 分子阿胶已在直营店和电商渠道进行试销。

此外,九朝贡胶面向的是更高端的消费群体, 目前正在探索拓展高端会所等渠道的开发,实现精准营销。阿胶饮品, 借助爱之味健康生技食品有限公司和台湾第一生化健康生技食品有限公司在健康饮品方面的经验,进军功能型保健饮品领域。

财务数据

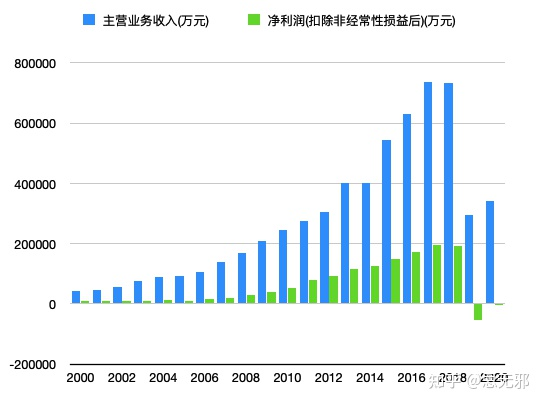

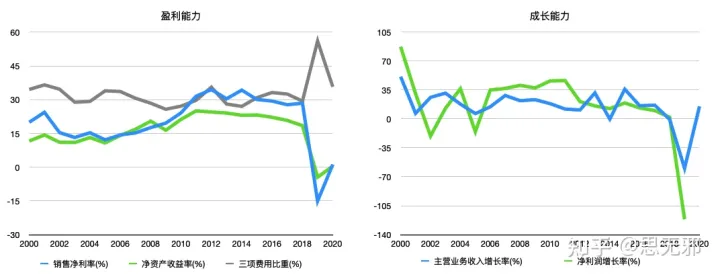

2006 年-2017年间,公司的营业收入由10.7亿增长至73.7亿,11年时间增长了近6倍,复合增长率19%;净利润由1.57亿增长至19.6亿,增长了11倍,复合增长率26%。2018年后公司业绩开始下滑,19年和20年公司的业绩大幅下滑,扣非利润为负数。

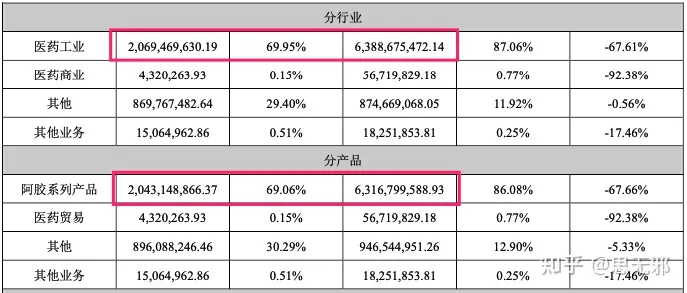

对比2019年与2018年的数据,2019年营收30亿,相对2018年73亿下降了60%,其中主要是阿胶系列产品营收减少了43亿。从生产量来看,2019年与2018年基本持平,但销售量下降32%,导致2019年存货增加了234%。从销量和营收数据来看,2019年销售量为5561吨,营收20.69亿,36.74万/吨。2018年销售量8188吨,营收63.9亿,78万/吨,说明不仅销量下降,产品价格也有所下降。

此外,通过分析利润表发现,由于营收下降60%,成本端却没有同比下降,所以导致2019年净利润为负。2020年公司仍在去库存阶段,业绩虽然相对2019年有所提升,但仍然在微盈利状态。

报告日期2019-12-312018-12-31营业总收入(万元)295862733832营业收入(万元)295862733832营业总成本(万元)344599508598营业成本(万元)154880249575研发费用(万元)2053724080营业税金及附加(万元)332312075销售费用(万元)132685177608管理费用(万元)2941936251财务费用(万元)37551566原材料问题及相应策略

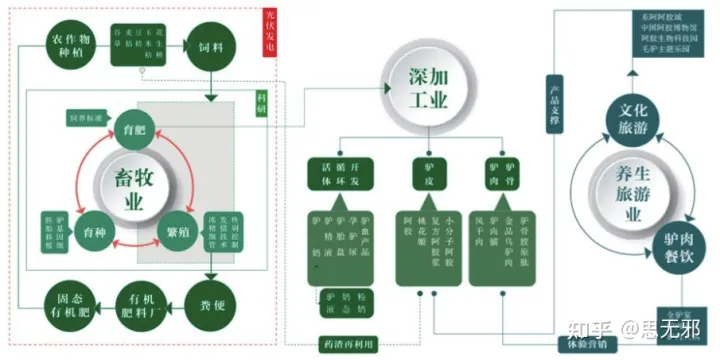

驴皮供需矛盾仍难缓解

据国家统计局统计,15 年国内毛驴存栏量约为 542 万头,同比下降约 7%,以 3-5 年出栏时间、20%理论出栏量考虑,中期内,难以预见国内原料供应的有效提升,进口驴皮又存在着诸多不稳定因素。2016 年初,据山东阿胶行业 协会统计,阿胶年总产量在 5000 吨以上,熬制 1000 吨阿胶通常需要 70 余万张驴皮;同时,根据公司市场监测数据估 算,每年所需驴皮在 400 万张左右,而国内供应总量不足 180 万张,即使考虑海外来源的补充,原料供应缺口将继续 存在。

驴皮资源是整个阿胶行业的战略性资源,其稀缺性推动驴皮收购价格飙升、推动阿胶价格上涨。据东阿阿胶公布 的数据,2000 年前后,每张驴皮价格在 20 多块附近,2016 年价格已升至超过 2500 元,16 年的时间内驴皮价格涨幅 超过 100 倍。尽管驴皮价格持续上涨,但仍没有止住毛驴存栏量的下滑,驴皮价格持续走高,成为推动整个阿胶品类 产品价格长期上涨的最大驱动因素。

另外,随着我国居民收入水平的提高、保健意识增强,阿胶市场在过去 10 年中规模不断扩大,增速大约保持在 20%, 预计未来 5 年增速趋缓, 但仍将保持约 13%的年均复合增长率。目前市场上有 200 多家阿胶生产厂家,但产品质量却良莠不齐,在上游原料供需紧张的背景下,不乏以猪皮牛皮甚至马皮为原料制成的假阿胶,而公司产品连续 65 年抽检 100%合格,驴皮质量可追溯,并以非物质文化遗产传承人 之技艺熬制,东阿阿胶品牌逐渐在消费者中成为质量保证的象征。

推进毛驴产业链布局,加强原料市场掌控

在毛驴资源锐减,原料价格持续走高的背景下,为长效化解原料瓶颈,公司成为毛驴全产业链先行者,致力于养

一头“闭环的驴”,兴旺上游原料市场。公司有望在 2020 年实现阿胶原料全部自供。

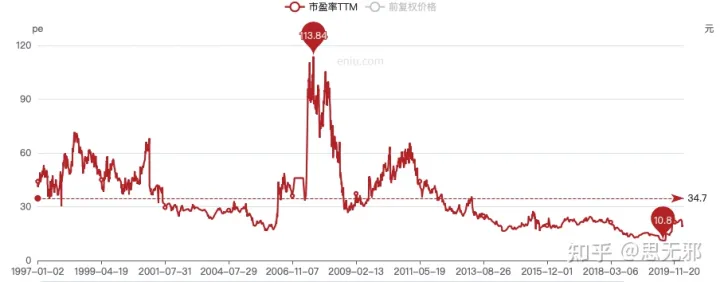

估值情况

总体来看,历史估值大部分时间都比较合理。当前公司市值300亿,按照18年最高净利润20亿来计算,市盈率为15,而20年净利润为4千万,按照20年的利润来计算市盈率超过100。通过对企业的业务进行分析可以初步判断出企业已经过了高速成长期,目前需要关注业绩能否回升,然后根据恢复至正常业绩的情况再予以估值。