一、总览

东阿阿胶主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶生产企业,是阿胶行业标准的制定者。主要产品:阿胶,复方阿胶浆,阿胶糕,“真颜”品牌系列产品。

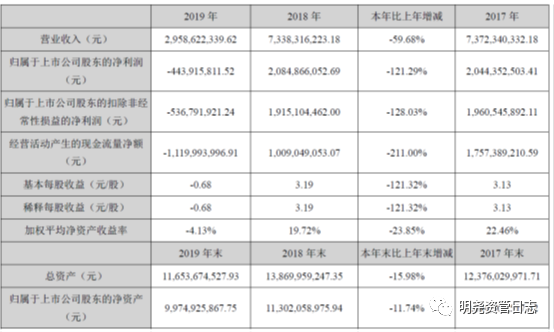

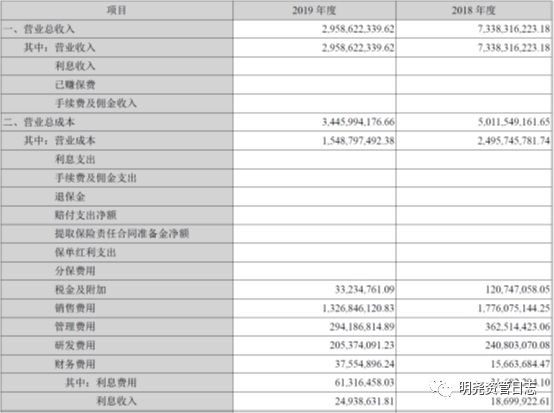

营业收入、净利润大幅下滑,利润是上市以来首次为负。原因:企业控制发货,老渠道存货过大,叠加部分渠道退货。

二、资产端

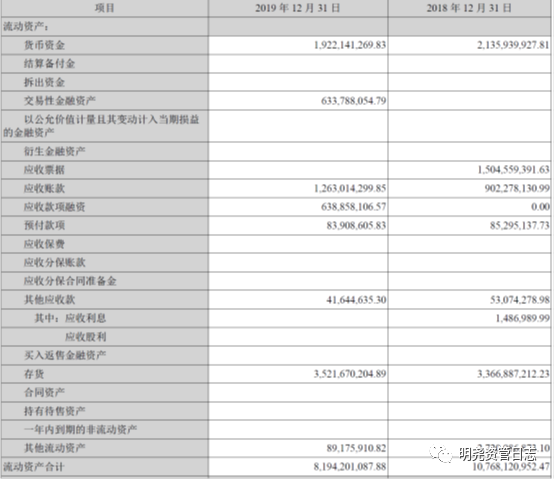

货币资金同比下滑,可以理解,因为前两年渠道压货的的利润,今年退货都要还给渠道。

账款依旧增长,说明药店、医院等分销渠道不畅,多出的6.3亿应收款项融资为贴现的票据,看来周转资金略有压力?

存货部分,库存商品余额同比去年增长1倍以上,公司解释为战略主动不发货,去渠道库存。其实都明白是之前压货多了。

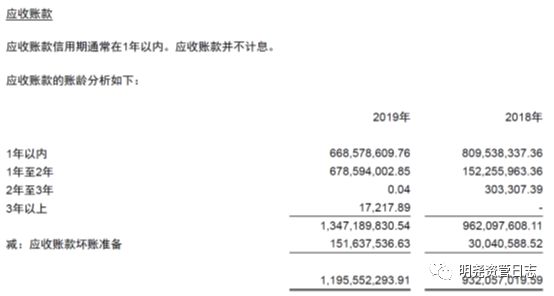

今年计提了2亿的坏账,转回仅9千万,回款并不好,鉴于阿胶的终端销售是一手钱一手货模式,销售端必然是有问题的。

可以看出18年的欠款,到了19年几乎一分钱没有还上,说明销售端出了问题,而且公司对2年账款计提比例为20%,比例并不高吧,跟银行比,超过1个月逾期的贷款都计提300%以上的比例,可以看出阿胶前两年受到不明原因的压货赊销进入了还账期。

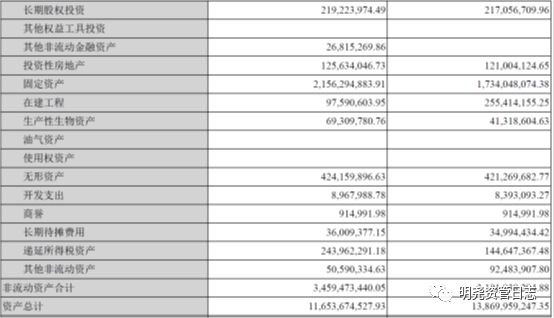

固定资产增加4亿,在建转入3.4亿,购置房地产6000万。

递延所得税资产增加一个亿,但今年销售利润均断崖,说明一是公司有销售,二是利润为负在于会计处理,退换货的流出资金应该是算进成本费用了。

三、利润端

营收下滑60%,生产成本下滑40%,一是原材料的结算成本涨了?高价驴皮的结算。二是产品降价促销。

净利润直接从20个亿掉到亏损-5亿,坠入地狱了,销售成大问题了,如果2020年老产品销售渠道没有轰开,爆款新品没声音,大概率继续维持微亏。

顺嘴一提?国内的老百姓精神觉醒就这么快?从此以后就没人买阿胶了,其实不是,从阿胶近3年的回款看,销售萎缩已经不是一天两天的,毕竟前些年买的很好,管理层有点歌舞升平了。

费用仅下滑25%,可以看出员工工资及运输费没有下滑,没有亏待销售人员?广告费有小幅下滑,但是央视和几个综艺节目还是可以看到东阿的赞助。

市场费用同比下降不大,可能是把一部分渠道压货利润放进这里处理了。

四、定性分析

1、行业总量增长,已经从2010年的不到100亿增长至19年的400亿左右。

2、食品滋补保健竞争加剧,运动人士更认可蛋白质粉吧,阿胶块的销售目标人群还是太过局限。

3、销售渠道被夺食,底层药店很明白老百姓的购买力,是春江水暖鸭先知,大力推销廉价杂牌的阿胶呢。东阿应向伊利学习,精准定位广告轰炸,加超级渠道覆盖销售

4、产品定位与需求层次错位

如今这个价位定位半奢侈品,问题来了,高净值人群除了拆迁户以外,they r sucks,他们都成精了,很大一部分不一定相信阿胶的宣传,或者功效。阿胶块定位高端滋补,那么就得由高净值人群重复消费,或者以时间换空间,让中产阶级逐步消费替代,而阿胶的真正本质又是药品,这一点上就很错位,长期重复消费药品还是滋补行为了吗?

5、新品形象打造不好

希望能够放量的阿胶糕,太“高端”太高冷了,而且乍一看不知道这是什么,就会导致部分消费者流失。

6、行业无秩序生产

网上销售的一百块钱500克的杂牌阿胶,是用的什么材料?能吃吗?二三十块一盒的250克杂牌阿胶糕都是些什么鬼?吃了不会挂逼吧。。

东阿坚持用真材实料反而被劣币驱逐良币了。

五、估值分析

1、现金流折现模型基本失效了,但是品牌价值还在,行业有空间,老顾客依旧有,新产品也有一定的存活性。

2、给与品牌价值100亿。

3、从网络各大渠道看,维持以往平价的销售至少在10亿,也就是说网络端能有至少3亿利润,这块给20PE,50~70亿的市值。

4、原始渠道并没有消亡,能看到一定的购买力,但是不好评估,给与50~100亿市值。

5、估值加总大概在150亿到250亿。在销售不明的前提下,250亿估值买入,安全边际是很低的。150亿买入,只能预期获得销售反转之后的重新估值,以及还不确定的分红。

(注:不构成投资建议)