“公司正面临十几年来最困难的时刻,阿胶十几年的高速发展带来市场繁荣的同时,背后是市场的混乱,但相信混乱是治理的开始,这个过程需要2-3年时间。”

虽然在一个月前的股东大会上,东阿阿胶(000423.SZ)总裁秦玉峰已经进行了预警,但市场还是低估了这匹“大白马”下杀的威力。

昨日盘前,东阿阿胶发布了2019年上半年业绩预告,预计净利润1.81-2.16亿,同比大幅下降75%-79%。

惊雷一响,股价应声跌停,今日又大跌6%。两日市值蒸发40亿。

要知道,东阿阿胶素以盈利稳健著称。过去12年,18次提价,阿胶的出厂价翻了20多倍,进而带动营收增长7倍,净利润年复合增速高达24.6%。

但,成也提价,败也提价。价格过快上涨,一边是渠道商不断囤货,另一边却是真正有需求的消费者望而却步,销量下滑。

终端消费的增长赶不上渠道库存的堆积,渠道的压力必然传导到公司身上,之前的提价增长逻辑也很难继续——提价幅度高于销量下降幅度,营收仍在增长;提价幅度覆盖不了销量下降幅度,业绩变脸。

这种情况下,暴跌的东阿阿胶,究竟是机会还是“价值陷阱”?

/ 01 /

东阿阿胶的“估值杀”

谁是中药第一品牌?

如果你问的是云南人,答案一定是云南白药(000538.SZ);如果你问的是福建人,答案一定是片仔癀(600436.SH);如果你问的是北京人,答案一定是同仁堂(600085.SH);如果你问的是山东人,答案一定是东阿阿胶。

这四家“老字号”不仅倍受老乡尊重,在资本市场同样呼风唤雨,素以盈利稳健行走江湖。谁能想到,“浓眉大眼的家伙”中也出现了“叛徒”,东阿阿胶不声不响掉队了。

昨日盘前,东阿阿胶发布了2019年上半年业绩预告,预计净利润1.81-2.16亿,同比大幅下降75%-79%。

要知道,虽然一季度时,它已经给出了一份历史最差成绩单,但净利润仍然还有3.93亿。这意味着,单二季度,它不仅没有盈利,反而亏了1.77-2.12亿。

这是自东阿阿胶1996年上市以来,首次出现。

业绩预告一出,股价应声跌停,今日又再度大跌6%。

从老板电器的足迹看,一波“杀业绩”的行情很难避免,而在“杀业绩”之前,率先上演的是“杀估值”。

如果以2017年的高点和2018年的低点算,东阿阿胶的股价几乎“腰斩”,其静态PE从25倍,跌到了不足12倍,当前市值仅剩232亿。

将时间拉长,2011年时,其静态PE曾高达60多倍。7年过去了,股价不涨反跌,估值便宜了80%。

作为对比,2011年至今,云南白药股价涨了1.2倍,当前市值1042亿,静态PE26倍;片仔癀涨了5.6倍,当前市值652亿静态PE57倍;同仁堂涨了1.4倍,当前市值409亿,静态PE36倍。

也正是因为估值足够便宜,“老字号”的名头也响亮,所以,东阿阿胶有一众拥趸。截至一季度末,其股东户数为9.4万户,其中不乏奥本海默、美林国际等QFII,和前海、太平洋人寿等险资大佬。

2006年—2018年,东阿阿胶的净利润年复合增速达24.6%,如果能保持这种增长,12倍的估值绝对算得上是“价值洼地”。

问题是,东阿阿胶的增长不仅在2018年停滞了,今年甚至开始开“倒车”了。简单以上半年业绩推算全年业绩,其当前的PE已经高达50多倍了。这就需要提起注意了。

/ 02 /

提价是把“双刃剑”

我们首先要想清楚的是,东阿阿胶面临的到底是什么问题。

业绩暴雷,东阿阿胶的解释是“市场对阿胶价值回归的预期逐渐降低,下游传统客户主动消减库存,从而导致公司上半年产品销售额同比下降。”

先看“价值回归”。其实就是提价,这是2006年,秦玉峰出任东阿阿胶总裁后,制定的战略。

2006-2018年,东阿阿胶进行了18次提价。12年时间,产品出厂价从每斤不足100元,上涨到近2000元。

这个战略带来的好处明显,2006-2017年,东阿阿胶的营收从10.8亿增长到73.7亿,增长了7倍,股价也从4块多涨到70多,上涨了16倍。

然而,一时提价,一时爽,一直提价,误终生。

相较而言,云南白药和片仔癀的配方是国家绝密级,市场上只此一家,但生产和销售阿胶的企业却很多,福牌、同仁堂、修正、敖东等。

从京东的零售价来看,东阿阿胶的零售价接近3000元/斤,同仁堂阿胶为1300元/斤,福牌阿胶为1600元/斤。

相比竞品,东阿阿胶贵了一倍。这让不少消费者望而却步,转向了其他阿胶品牌。前瞻产业研究院的数据显示,2017年,福牌阿胶的市占率为34.8%,超过了东阿阿胶的32.24%。

一般情况下的需求曲线,价格和需求成反比,价格越高需求就会下降。当然,也有二般情况,涨价不会导致销量下滑,比如这几年的茅台酒。

东阿阿胶也曾享受到二般待遇,但到后来,需求曲线开始回归,越来越高的产品价格势必会影响销量。

今年一季报,其收入和净利润分别下滑24%和35%,阿胶的价格并没有下降,那就是销量明显下滑了。

实际上,2006年以来,东阿阿胶的提价倍数远高于营收,所以它十年来的增长是基于提价逻辑,而不是销量增加。

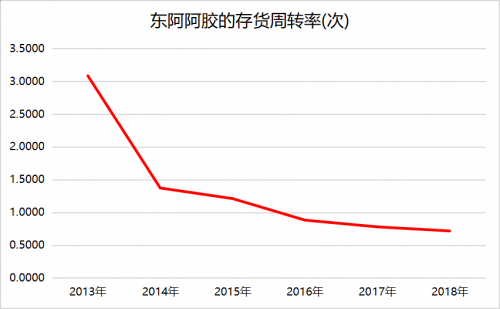

存货周转率逐年下滑,说明存货积压严重。

数据来源:Choice,读懂财经研究中心

除了公司库存,还有渠道堆积的库存。

每年稳定的提价策略,让经销商认识到,此货可居也。

一年卖500斤的经销商可能会进1000斤的货,这也带动东阿阿胶的营收一直稳定增长。但仔细看下,它的应收账款及票据增长非常快,从2011年1.1亿到2018年的24亿,占收入的比重也大幅上升,从2011年的4%到2018年的33%。

这也侧面说明,东阿阿胶的销售虽然完成了,但更多是堆给了渠道商,终端消费并没有大幅培养起来。

而涨价之后,经销商可能只能卖出去250斤,眼看着手里的货堆积如山,不进货都能卖4年,你是经销商还会去进货吗?

东阿阿胶说下游客户在主动去库存,翻译过来就是,渠道商不愿意打款提货了。

从这个角度来看,东阿阿胶今年上半年业绩变脸,也并非大家突然不吃阿胶了,更多是因为历年的提价导致公司库存之外,还堆积了大量渠道的库存。当提价幅度覆盖不了销量下滑的幅度,公司之前的提价增长逻辑很难继续了。这是它面临的最大问题。

二季度亏损2亿左右,足见去库存的严峻形势。

/ 03 /

后提价时代,何去何从?

总的来说,东阿阿胶的价、量交错分为两个阶段。

2018年之前,提价幅度大于销量下降幅度,表现出来的是,营收仍在增长。2018年是个明显的转折,提价不足以覆盖销量下降,全年营收73.38亿,同比下滑0.46%。

2019年,进一步恶化,公司和渠道都开始打折促销,去库存。

其京东旗舰店上的价格,240g的阿胶片,目前已经从1439元降到了1151元,降幅20%。而线下的药店渠道,也纷纷打出了买一减200、买二减500等不等的优惠。

疯狂提价是过去时了,后提价时代,去库存、重塑量价体系是东阿阿胶的当务之急,如果跨不过去这个坎儿,便只能在杀跌的地狱里,被逐渐吞噬。

东阿阿胶今日的困局,茅台也曾感同身受。

2012年—2015年是白酒行业的深度调整期,行业产量、收入增速大幅放缓。背后是酒企的库存周期问题。尤其2010年和2011年,各大酒厂都提出了宏伟的扩产目标,库存的增长速度远超销售的增长速度。

但经历三年的调整,茅台不仅缓过来了,而且变得比以往更加强大。它先是控量保价,然后小幅放量测试市场弹性,再而推动量价齐升,并始终严控渠道和终端价格,严防囤货和炒作。

在量价体系的重塑方面,可以说,茅台已经给它做出了榜样。

昨日股价跌停之后,东阿阿胶紧急组织了电话会议,给投资者打气,秦玉峰表示“东阿阿胶还会迎来第二轮的十年高增长”,大股东华润也表示继续看好,不排除进一步增持。

第一轮的高增长靠提价,至于第二轮高增长,恐怕更多要看终端消费够不够给力了。

眼下,投资者要想清楚的是,这一轮,到底是“杀业绩”还是“杀逻辑”,还是东阿阿胶说的“良性盘整期”?