原标题:2022年前买房的你们,现在亏了多少钱?

朋友2021年在乐山大佛对面买房用作投资升值,现在我大概给他算了一下,粗略要亏十来万,未来可能亏得更惨,至少五十个W起步。

“买房一时爽,亏钱火葬场。”

凑巧的是,今年一个同学当兵退伍回来了,也非要闹着结婚前买一套房,死活不听就要买房,无奈没有办法之下,我只好不拦着,毕竟用的也不是我的钱。

最后这位退伍回来的朋友在邛崃买了一套三的,首付三成,贷款三十年,每个月还三千。我问他邛崃现在房价多少钱,朋友回答我说,现在七八千,随后朋友又问我,价格应该还合适吧?

我不知道该怎么回答,只能接一句,“你开心就好”。

买房一定要趁早买,一定要低价买高价卖,买房本质上就是跟炒股一样,没有任何的分别,不同的是,对于刚需者来说,买高买低影响不大,毕竟你都是拿来住的。

但问题是现在都2022年了,对于大部分的购房者来说,刚需基本上见底了,现在市面上就只剩下已经入手的投资者和还在观望的投资者。

话都说到这个份上了,我只想说最后一句大实话,县城的、三四线城市的、不住的房、能赚钱的房,能卖的,最好是赶紧卖掉。

为什么这么说?

其实最早开始讨论房地产泡沫问题的,一定不是今年才开始的,我们翻看时间线就可以知道,早在五年前,就有人在探讨房地产的泡沫化问题,以及房地产增长过快的问题。

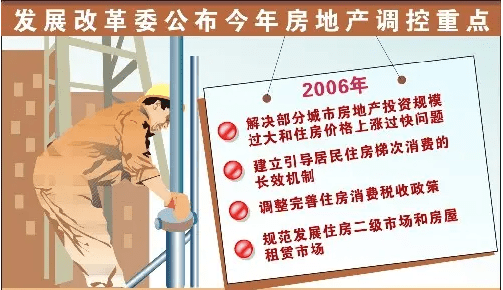

甚至是早在2006年,就曾经有过关于房地产调控的措施出台,那应该算是比较早针对房地产的调控措施。

如今我们回望,房地产业喊“狼来了”喊了这么多年,为什么单单就今年开始,房地产市场接连出现问题,甚至隐隐有爆雷的风险呢?

要厘清为什么2022年如此重要,我们就需要明白两个宏观趋势。

第一个,当然就是供需市场。

对房子的需求我们可以从三个方面来看,第一个是人口的增加,从人口出生数据可以看出1986年到1991年,这段时间国内出现了婴儿潮,每年的出生人口都超过了两千万,2013年国内的死亡人口是972万,也正是这批人差不多进入社会的时间,2000万人进,一千万人出,人口的增长自然会带动对房地产的需求。

第二点就是农村人口向城市的转移进一步增加了需求,过去农村人口是不需要买房的,但来到了城市里,就得在城市里拥有自己的商品房,于是城市人口密度大、资源集中、物价高,城市人口的增加必然会进一步推高需求。

第三点就是投资需求的增加,在人们没有更好投资市场的前提条件下,房地产就替代了股市,成为了普通人较好投资的一个标的物。

过去房地产的供需市场,一直都是在某种平衡之中,不过现在随着人口出生率的下降、城市化进程的瓶颈,这个问题开始反过来了。

房子越来越多,住房的人却越来越少,怎么办?

2015年底,全国房地产库存7.18亿平方米,也就是在这一年李嘉诚李超人“跑路”了,很多人嘲讽李嘉诚的愚昧,其实事实恰恰相反。

因为2016年的棚改货币化,以及对房地产的去库存,这让原本稳定的三四线城市房价又上涨了一波,改建老旧小区,然后地方补贴一半,自己出一半,就可以买到新房,搬进新家,但钱是大风刮来的吗?

当然不是。

2020年地价的涨速超过了房价,这从侧面说明地方对房地产的依赖更重了。

也就是从2022年开始,人口数据、经济数据、加之疫情对经济造成的隔离和封闭,这让所有的负面消息在此刻暴露无遗,于是我们看到,今年各地房地产市场都出现了一定程度的下降。

继续分析来看,我们还会发现,这不是一个结束,而是一个开始。

第二个宏观趋势,就是债务问题。

在过去的20年时间里,房地产对GDP的贡献同比增幅73.8%,而房地产整体市场的空置率也一直很高,空置率一高租金也就不会搞,这也是为什么我国房地产价格和租金比之间差异如此大的原因之一。

2009年,美国经济学家雷恩哈特和罗格夫在《这次不一样?——800年金融危机史》一书中分析了近800年来各种金融危机,最后得出一个结论是:钱借多了,会导致杠杆太高,经济就更容易出问题。

杠杆,本质上就是拿借来的钱作为支点,去撬动投资更多的项目,从而拉动几倍甚至数十倍的经济增长。

而房地产,过去很大程度上就是一直依赖这种模式。

我国企业2007年的杠杆率是80%左右,到了2015年,这个数字翻到了160%;居民杠杆率从2008年的12%上升到了2021年的62.2%,这背后很大程度上都是由房贷组成的。

出来借的,总有一天要还的。

遇到今年疫情,大部分人失去工作乃至收入,房贷自然就有断供的风险,从宏观的角度看,当一些家庭被迫卖房生存时,这也会导致房地产市场出现价格的下跌。

2008年的金融危机,导火索就是居民债务水平过高。

而眼下,不管是债务率还是房地产市场供需,似乎都快触及到了某个点,这个点带着一圈圈纹理逐渐散去,最后破裂开来。

继续说回今年退伍买房的那个朋友,我给他算了一笔账,现在他没有工作,不知道应该干嘛,每个月的房贷还款是三千元,三十年下来一共需要还108万元。

如果,如果朋友眼下买的房子房价下跌50%,那么算上朋友要支付的房贷利息和本金,那么朋友至少要多支付50万元。

这才是真正可怕的地方。

有人说今天的房地产就是一场击鼓传花的游戏,这一点我是非常赞同的,我们的房地产上涨了十几年,导致在这十几年时间里,似乎从未有人会想过如果房价下跌会怎样。

而选择在此刻高位接盘的人,无疑都需要莫大的勇气,这种勇气既是用来承受失败的,也是用来承受风险的。

对于经济能力一般的人,在买房这件事上,真的就需要深思再深思,因为你的一个决定,要么可能为你省下几十万,要么为你负债几十万。

这就是天差地别的结局。

有的人肯定会说了,打死我也不信房价会下跌到这个水平,这是绝对不可能的,事实上如果我们去问三十年前的日本人,他们之中大部分人也会这样回答,但眼下今天的日本至今还未走出泡沫的阴影,足以可见金融系统性风险的威力。

这几年魔幻的事情很多,未来可能会更多。就在去年,笔者的一位金融硕士朋友选择全款把房子还完了,我问他为什么一个金融专业的人能犯如此低级的错误。

他的回答其实非常耐人寻味,中心思想就一个,不怕一万,就怕万一,先把负债还清了,到时候不管发生什么事,我至少不会负债,不会有风险。

如果我们能够前往未来,或许能够得到一个确切的答案。但今天我们只能站在现在,站在此刻,用前人的经验和自己的知识总结未来可能会发生什么。

虽然我们的情况有所不同,跟日本不同、跟美国不同,但经济学的原理是相同的,经济学的理论是相同的,货币的逻辑也是一致的。

房地产的神话,也许是时候成为过去了。而那些在高位接盘的人,也相当承担一切风险,不管这风险是涨还是跌。

end.

作者:罗sir,新青年的职场内参。关心事物发展背后的逻辑,乐观的悲观主义者。关注我,把知识磨碎了给你。返回搜狐,查看更多

责任编辑: