行业分析

今天想专门跟大家聊聊东阿阿胶这个公司,想必大家也都不陌生。

阿胶的历史,最早可以追溯到3000年前,早在《神农本草经》中就已经有了对阿胶的详细记载,称其"久服轻身益气"。

东阿是产地,所以才叫东阿阿胶。

不过,阿胶这玩意跟白酒一样,说到底,都是智商税。白酒的主要成分是酒精,阿胶的主要成分就是驴皮。

说阿胶补血的,更是无稽之谈。贫血,实际上是缺铁。而阿胶的主要成分是驴皮,驴皮主要是碳水化合物,主要是碳氢氧三大元素。

那么东阿阿胶过往是怎么做起来的呢。

首先,先垄断上游驴皮资源。由于这几年养驴的人并不多,所以每年驴皮资源是有限的,东阿阿胶花高价收购驴皮资源,让其他的阿胶企业根本没法跟它竞争,收不到驴皮,其他企业只能逐渐退出行业。

东阿阿胶当时还去国外收驴皮来着,全世界大部分的驴都是给他们家养的。所以当年东阿阿胶业绩不好的时候,就有网友笑称,说全世界的驴,有救了。

羊毛出在羊身上,驴皮只能由消费者买单了。上游驴皮有多贵,下游我们吃到的阿胶就有多贵。

其次,还要每年涨价。每年对经销商提一次价,让经销商有了囤货的动机。最后价格越来越高,消费者受不了,经销商卖不出去,只能减少上游的采购,所以,东阿阿胶的业绩就变差了。

被人戏称,没有茅台的命,得了茅台的病。拿自己当茅台,可没好结果,毕竟中国只有一个茅台。

所以我们就看到了东阿阿胶痛苦的“去库存”阶段,这个阶段,实际上去的是经销商的库存。

2018年的时候,东阿阿胶就开始去库存了,历时2年,现在去的也差不多了。大概今年八月份的时候,就有分析师开始推荐这家公司,称其最困难的时候已过,未来有望困境反转。

去库存有显著的效果,有两大关键指标:

“应收账款+商业承兑汇票”科目余额。截止2020年3季度,公司“应收账款+商业承兑汇票”科目余额为6.5亿元(环比2季度下降4.9亿元),对应203吨超额渠道库存。据统计,过往年份单4季度阿胶块销量约为350-450吨区间,公司超额渠道库存有望在2020年内实现消化。

存货持续下降。单3季度,公司存货余额29.6亿元,环比2季度下降3.4亿元,较年初下降5.6亿元。据统计,过往年份正常存货科目余额约为20-25亿元区间,公司目前存货科目余额较正常存货科目余额还需降低5-10亿。2021年公司存货有望恢复至正常水平。

财务分析

阿胶上市24年来,分红融资比为1045.86%,优秀!2018年10派10.09元,对应目前33.04的股价,股息率为3.05%,堪称A股中的楷模。

其资产负债率一直较低,至2018年为18.32%,没有短期、长期借款,有的只是4.77亿的应付和4.65亿的预收,还有高达21.36亿的现金, 从公司资产负债表上可以看出,公司有的是钱,一点都不差钱。

但是奇怪的是,公司明明没有任何有息负债,为何会有3100万的利息费用,导致2018年还是有1000多万的财务费用,且这个费用是17、18年才有的。

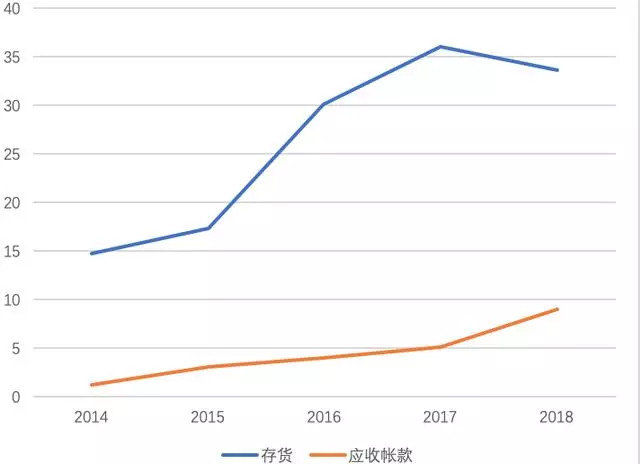

带着疑惑,我们去翻看阿胶2018年年报,公司给出的解释是:银行承兑贴现息增加。仔细一看,公司账上有大量的应收帐款、应收票据。与之同时剧增的,还有存货。

哇塞,这个存货、应收款的增加太恐怖了。那么结合前文,公司付出了不少银行承兑贴现息,公司为何大量接受下游销售商的银行承兑汇票,又主动贴现换回现金??

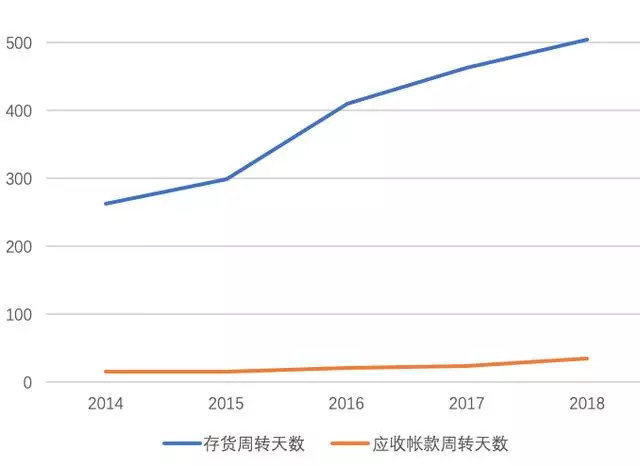

再看一下公司的存货、应收帐款周转天数,哇塞,太恐怖了!!由此我们可以得出一个结论,下游订货不积极,货根本卖不出去,只能通过赊销和接受下游销售商的银行承兑汇票,又主动贴现换回现金的优惠措施才能把货“卖出去”变成现金,以增加利润。

因此,阿胶近年来的业绩,可以说收到的钱都是应收款,资产增加的都是存货

护城河

首先,市场占有率在很大程度上意味着市场对该品牌的认知和认可度

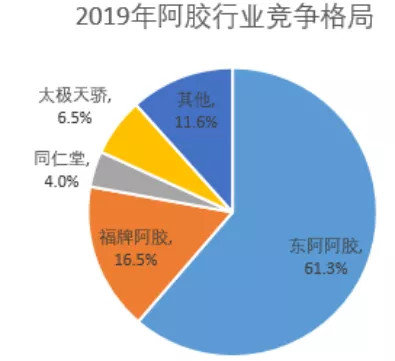

根据前瞻经济学人统计的数据显示,2019年阿胶行业的市场竞争中,东阿阿胶的市场占有率达到61%,而排在第二位的福牌阿胶占有率仅为16.5%

而东阿阿胶的市占率有望进一步提升。今年年初,中药行业药典出台后,堪称是重要领域最为严格的标准,明确要求使用正宗驴皮,这就意味着监管利剑直指那些达不到标准的小中药厂,即便达到标准,成本也会大幅上升,利润大幅缩水

在东阿阿胶提价的同时,福牌阿胶、同仁堂等阿胶品牌也都相继提价,但价格分别是东阿阿胶的58%和55%,哪怕之前用的杂皮也同样赚的盆满钵满,且渠道商愿意接受更高的渠道利润,消费者也愿意节省几百元

但,行业监管要求必须使用正宗驴皮后,叠加东阿阿胶自2019年去库,终端打折出货,品牌之间的价差将会缩小,这就意味着东阿阿胶的市占率存在进一步提升的可能。

其次,驴皮制胶的技术不难,也有师傅表明切片等技术大多一样,全国有200多家公司可以生产驴皮胶,但真正能生产阿胶的公司并不多

红酒生产离不开优质葡萄,阿胶生产离不开优质驴皮和水,故而,阿胶原料壁垒高于技艺壁垒

总结:

东阿阿胶几十年来疯狂提价、2019年如此大规模的财务洗澡,仅仅带来了4.13%的净资产损失,具有明显的反脆弱特征。

东阿阿胶的护城河来自于品牌地位、快消品和保健品的产品属性、高毛利率、旺盛的终端需求

东阿阿胶的根本性风险来自于当前畸形的管理激励机制(ROE超过10%,提取利润10%作为激励,这导致管理层忽视长期问题如上游驴的养殖扩张,而盲目在乎短期利益)

东阿阿胶的表面核心风险来自对上游原材料供应端的掌控和扶持

一个大肉机会写在最文末:

笔者分享的郑州煤电(600121)从12.1-12.20持股,区间涨幅124%,朗姿股份(002612)从12.1-12.18持股,区间涨幅132%,卓胜微 (300782)从12.4-12.22持股 ,区间涨幅132%

还有京运通 (601908)从12.1-12.22持股,区间涨幅127%,这些都在笔者在(公丶众丶号)提示过的个股,有关注的朋友都吃到了肉!

昨日精选一只金股!这是从最近300多家企业的中报以及走势中筛选出来的一只翻倍金 股,该股目前已被游 资机 构重 仓,处于震荡上行趋势庄家控 盘程度极高,近期受大盘调整,短期有一波主升浪机会,跟上这波大牛股的行情,实力不多说,大肉肯定是有的,聪明的你来了吗?