Hello,大家好,今天我和大家说说东阿阿胶的大败局。

为啥突然来说这样一家公司呢?一者,这曾经是一家多热门的公司啊,如今茅台的待遇想当年东阿阿胶也享受过。

眼见他起高楼,眼见他宴宾客,眼见他楼塌了。研究一下他的兴衰对我们观察其他公司还是很有好处的;二者我曾经也关注过这家公司,现在回头看看这一切,也算是一种复盘吧!不知道当年“原味男”之流,如今安在哉?

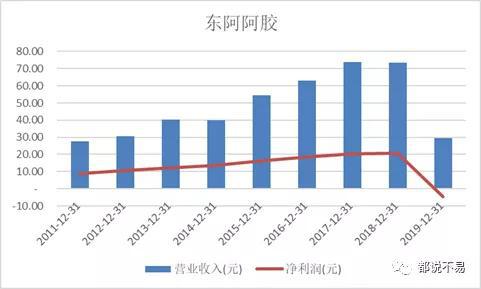

根据东阿阿胶2019年的年报,公司2019年度实现营业收入29.59亿,亏损4.454亿元,与最高峰2017年的73.72亿元收入,20.44亿元净利润的辉煌相比较,可以说是走出一条直线下滑的曲线。

而到了2020年的一季度,东阿阿胶不出意料的亏损了8420万元,营收同比也再次大幅下降。尽管公司在2020年6月3日发布公告称:截至5月末东阿阿胶已经累计回购股份10,044,713 股,占公司总股本的 1.54%,并且表示根据市况持续展开回购计划。但这样的市值“维稳”好像也没能打消市场的疑虑。自2017年6月26日创下历史最高的73.71元以来,东阿阿胶股价就开始了逐波下跌,至今年3月27日到达5年最低点24.92元,股价可以说是已过“腰斩”有余。

而在2020年6月1日,上交所、中证指数有限公司宣布对上证50指数,沪深300等多个重要指数的样本股进行调整,东阿阿胶被调出沪深300指数。

事实上,东阿阿胶这场败局呈现出典型的戴维斯双杀的局面。也就是在2017年达到了东阿阿胶业绩的最高点,公司营收和净利润开始下滑,而市场也由于对公司前景预期的变差,开始了杀估值的过程。

那一切到底是怎么发生的,在产品没有被曝出重大质量问题的情况下,为何业绩发生了这样一场败局?东阿阿胶到底发生了什么呢?

俗话说盈亏同源,要理解一场败局,你首先要理解东阿阿胶原来是怎么起来的。

根据中国药典的记载,阿胶为马科动物驴的皮经煎煮、浓缩制成的固体胶。阿胶的功能主治补血滋阴,润燥,止血。其实阿胶就是一味很普通的药材,原本也算不上什么高端滋补产品,原来就是个别地区一些中老年女性冬季用于补血的一味药材,是一个很小众化的一个市场。

其实在2006年的时候,整个阿胶行业是非常窘迫:”阿胶在当时基本上和主流消费者没什么联系,整个阿胶行业的企业最多不超过四家。而当时所谓阿胶行业排名第二的企业,厂区里面当时只剩下一个看门的老头,整个厂里已经没什么人了。

而我们回看东阿阿胶2005年的业绩,当年的营业收入为9.38亿元,净利润为1.13亿元。那时的东阿阿胶已经是阿胶行业的统治者,占据了阿胶行业70%的市场份额。

当时的东阿阿胶除了阿胶产品外,还有很多杂七杂八的产业,比如药品流通、医疗器械、啤酒、印刷等等,可以说是一家非常多元化的公司。

也就是在2006年左右,秦玉峰开始掌舵东阿阿胶,请了一帮战略分析师来给公司做战略规划。调整的第一步就是砍掉除阿胶之外的其他业务,战略聚焦阿胶市场。但在那时,阿胶市场本来就不大,守着这一亩三分地也难有大的发展。所以,接下来最主要的工作,就是要把阿胶这个市场做大。

也不得不承认,当时这支战略规划团队还是非常的牛的。他们成功的把这80块钱一斤的阿胶营销成了高级滋补品。他们发明了一句营销界的经典口号:”滋补三大宝:人参、鹿茸与阿胶”。阿胶被拔高到与人参、鹿茸同等地位的滋补珍品的地位。

这一步很关键,这也是后面东阿阿胶可以持续提价的铺垫。

当然了,仅仅是这样还是不够的,东阿阿胶的营销大师们还在史书找到对阿胶的记载,比如《神农本草经》;发现杨贵妃好像吃过阿胶;慈禧太后好像也吃过阿胶,一个个所谓品牌文化的故事就此诞生。从滋补国宝到中药之光,从曹植到李时珍,从杨玉环到慈禧太后,中国的滋补文化的弘扬等等。就这样,东阿阿胶逐渐抢占了一部分消费者的心智,甚至一些女性认为每月亲戚来的时候都要吃上这么一块阿胶糕。

在观念上”占领”以后,阿胶也开始了在价值上回归之旅。

东阿阿胶的董事长秦玉峰(现在准确来说应该是:前董事长)的”价值回归”理论横空出世。他有一个广为流传的说法:”明朝的时候,阿胶是要卖到每斤3两多银子,按购买力换算成换人民币是现在8000多元,阿胶离价值天花板还远呢!”

于是我们就看到了这样的一幕:东阿阿胶从2006年开始,年年提价,连续提价了17次,甚至部分年份出现一年提价两次的情况,年复合价格提升幅度达到34%。即使到了现在,东阿阿胶的价格已经在很大程度上回落了,单盒价格也达到在2000元一斤(1000元250克)左右,这个价格大概是2006年价格的20倍。这个涨幅,应该比起国内楼市来说是毫不逊色的。

而相对应的是,从2006年至2018年,东阿阿胶的营收从10.76亿增长至73.38亿,归母净利润从1.49亿增长至20.85亿,年复合增长率分别达到17.35%和24.59%。回头来看,东阿阿胶当时这个成绩,可以说是非常优秀的,说是大白马应该没有任何人会去反对。

而东阿阿胶持续稳定地涨价,一方面带动公司的业绩不断提升,从另一方面也带动了公司的销售渠道的发展。因为经销商们发现,东阿阿胶已经不仅仅是一种用于销售的商品,还是一种有一定金融属性的商品。在这一点上,其实当时的东阿阿胶跟茅台酒还是有点像的,不过茅台酒的优势在于越囤越值钱,而阿胶始终有一定的有效期,在这一点是略微逊色的。

所以东阿阿胶的、下游经销商们发现:囤阿胶比卖阿胶更赚钱。东阿阿胶越是涨价,经销商越是囤货,东阿阿胶涨价越猛,下游经销商货囤得越多。再加上阿胶长达五年的保质期,所以经销商们还是可以放心大胆地囤货,静待下一次涨价。如此大量的阿胶被下游经销商们囤起来了,市面上流通的东阿阿胶并不多,东阿阿胶就显得更加珍贵。这也反过来刺激东阿阿胶再次提价,然后进入下一个轮回。

到了这个时候,东阿阿胶的商品属性日渐降低,而商品的金融属性日渐加强,在这个长达十年的的循环逐渐强化下,东阿阿胶渐渐从消费品变成了金融产品。

这里我们又不得不提起茅台来,好像这一切都跟茅台是那么的接近。在这盘棋局里,关键点只有一个:提价。当然了,持续提价的前提是,你要能对这个市场完全控盘。茅台为啥能控盘,因为这东西只能他们那里产,别的地方你产不出来,你即使产出来也不叫茅台酒了。那么东阿阿胶可以控盘阿胶吗?

我想,这就是问题所在,东阿阿胶控不了盘。因为阿胶炒得再火爆,它还是阿胶,是一种商品。阿胶这个东西,又不是什么黑科技,说白了,就是点驴皮膏。即使你的文化故事编得再好,也改变不了它是驴皮膏的事实。

所以阿胶市场的进入壁垒其实并不高,甚至一些小厂杀头驴,架口锅就能开干了。当东阿阿胶在市场上大发横财的时候,其他的厂商开始眼红了。大批厂商开始涌入阿胶市场,先不论那些不知名的山寨厂,各种知名品牌、老字号比如同仁堂、九芝堂、胡庆余堂、福牌等等大干快上起来了。

随着各大品牌大干快上,全世界的驴也开始遭殃了,大家发现驴皮根本不够用,满世界找驴杀驴囤驴,驴这个曾经是劳动人民的老朋友,一夜之间快成了濒危物种了。这也是前几年东阿阿胶年报中各种强调屯了多少驴皮,养了多少头驴的主要原因。

随着各大品牌的低价阿胶涌入市场,东阿阿胶的品牌护城河被逐渐填平。前面我们说过,东阿阿胶这盘棋局里,能够持续稳定的提价是核心,也是这场游戏能玩下去的基础。所以,东阿阿胶保持稳定惯性的提价是很容易的,但如果想降下来就太难了。经销商们不可能答应啊,仓库里还屯着好几圈的货啊。

阿胶本来就是个小众市场,高端市场可以说是小众中的小众。连续提价十多年的东阿阿胶发现,自己走进了一个死胡同。随着阿胶市场参与品牌越来越多,渠道也越来越混乱,消费者的转换成本基本没有。东阿阿胶价格高高在上,只能用45度角来仰望,而各大品牌的阿胶,动不动就买一送一,消费者们兴奋了,滋补国宝原来这么便宜?还是中华老字号?就选它了。

东阿阿胶渐渐发现自己的控盘能力渐渐被瓦解,而下游经销商们也开始发现,东阿阿胶竟然开始卖不动了。有价无市,是所有金融商品崩盘的前兆。更可怕的是,东阿阿胶还是一种有保质期的金融商品。

在原来的商业模式下,产品销路不畅,提价的戏码就难以为继。而下游经销商,他们原本靠囤货盈利,东阿涨价他们囤货,中间的差价很大,而且每年妥妥20%的收益,再加点财务杠杆,高收益低风险,这种生意上哪找?

但是,这个模式有个大前提,终端能卖得动。如果终端出不了货,那这一切都只是纸面富贵了。东阿阿胶的困局,在2018年就已经展露无疑。当年东阿阿胶的营业收入为73.38亿,同比下滑0.46%,扣非后净利润为19.15亿,同比下滑了2.32%。

看起来业绩下滑幅度并不大,但是这就是溃坝的开始,东阿阿胶这艘快速前进的列车,突然来了次急刹车,虽然车还没有翻,但一系列的改变开始发生。东阿阿胶的经销商们发现,自己守着的金矿,一夜之间变成了烫手的山芋。

2018年12月20日,不知是对原来业务模式的执念还是出于什么样的考虑,东阿阿胶再次宣布提价,宣布重点产品出厂价上调6%。但此时,这艘列出已经出轨了了,原来的模式已经玩不转了。

我们现在也看到2019年的结果,2019年,东阿阿胶营收同比暴跌59.68%,归母净利润同比暴跌121.29%,也出现了公司上市以来的首次年度亏损,亏损金额为4.44亿。而比净利润指标更为恐怖的,是公司经营活动现金流量净额为-11.2亿元,可以说处于持续失血的状态。

如果揭开这个锅,再分月来看,东阿阿胶的实际情况就更为恐怖了。2019年第四季度,东阿阿胶的营收只有1.29亿元,而2018年四季度的收入规模为29.54亿。而四季度正是东阿阿胶传统的销售旺季,也就是说,在销售最旺盛的季节,东阿阿胶的营收规模同比暴跌了95%。

而东阿阿胶为了实现这1.29亿的营业收入,花了4.44亿的销售费用。也就是说,东阿阿胶在19年四季度,每卖出1块钱的阿胶,光销售费用就花了3.45元,可以说大溃败了。当然,这里面是有相当部分的广告费用等是可以削减的,但这些推广的支出也削减了以后,东阿阿胶还剩下什么呢?一堆驴皮吗?

那么为啥19年第四季度,东阿阿胶的销售渠道全线溃败呢?原因也很简单,那就是经销商认清形势后,在割肉抛售囤积的海量的存货。

所以,对于一个消费品牌来说,渠道和品牌可以说是他们最根本的两条护城河。而品牌和渠道相辅相成,而其中渠道尤为关键,渠道的失控足以导致一个品牌的崩溃。

在这一轮去库存的过程中,东阿阿胶的经销商可谓损失惨重,而这些习惯了好日子的经销商能否不脱网,能否重新披挂上阵,形成战斗力,这也是一个很大的疑问。而东阿阿胶能否重新组建起一个强大的销售网络,对其未来的发展至关重要。

而其实很多企业都需要去回答这样一个问题,包括格力,包括洋河…….