价格飙高,遇上存货高企,东阿阿胶前三季度扣非净利大降87.38%或仍未到头

《投资时报》研究员 王彦强

在经历了业绩、股价持续下滑之后,东阿阿胶(000423.SZ)董事长王春城宣布辞职。

11月13日晚间,东阿阿胶发布公告显示,公司董事会收到董事长王春城提交的书面辞职报告,由于工作内容变动原因,王春城申请辞去东阿阿胶第九届董事会董事长、董事职务,同时一并辞去公司第九届董事会战略委员会主任委员职务。

公告同时显示,在新任董事长选举产生前,由东阿阿胶董事吴峻暂时代为履行董事长职责,直至选举产生新任董事长为止。截至公告日,王春城未持有东阿阿胶股份。

据《投资时报》研究员了解,王春城于2015年1月6日开始担任东阿阿胶任董事长,曾历任华润(集团)有限公司人事部高级经理、德信行有限公司董事长及华润医药商业集团有限公司董事长。

辞职后,王春城仍担任华润集团有限公司副总经理、华润医药(3320.HK)董事长和华润三九(000999.SH)董事长。

不过,《投资时报》研究员发现,与王春城任职日期相同,东阿阿胶业绩增速正是从2015年开始不断下滑,2019年甚至开始有加速下滑趋势。

而自2005年华润集团入主东阿阿胶以来,东阿阿胶已经历三任董事长,分别为蒋伟、乔世波和李福祚。而这三位董事长的任期,皆为股价下行途中离开。

当然,与东阿阿胶4位董事长相伴的,则是“不变总裁”秦玉峰。

值得注意的是,东阿阿胶目前处于去库存阶段,扣非后归母净利润增速已经从2015年的18.40%,下滑到2018年的-2.32%,且2019年前三季度,继续下滑87.38%。

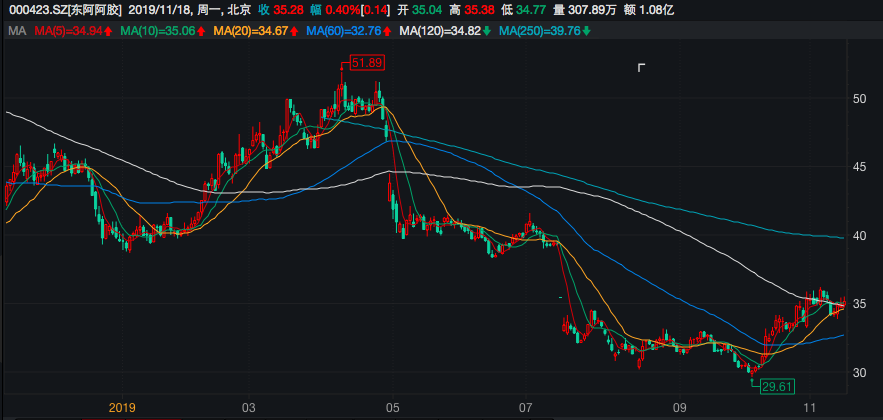

截至2019年11月19日收盘,东阿阿胶报收于35.31元/股,已较前期高点下挫50%。

业绩下滑

虽然和云南白药(000538.SZ)、片仔癀(600436.SH)、同仁堂(600085.SH)并称A股中药“四朵金花”,但东阿阿胶近年来已明显掉队。

据三季报显示,东阿阿胶2019年前三季度实现营业收入28.30亿元,同比下滑35.45%;归母净利润实现2.09亿元,同比下滑82.95%;扣非后归母净利润实现1.39亿元,同比下滑87.38%。

对于业绩大幅变动的原因,东阿阿胶表示:“当前,受整体宏观经济影响以及市场对阿胶价值回归的预期逐渐降低,公司主动压缩渠道客户库存并控制发货,从而导致经营业绩产生一定影响。”

事实上,《投资时报》研究员注意到,东阿阿胶扣非净利润增速在2015年创阶段性高点以来,便开始不断下滑。

据Wind数据显示,2015—2018年,该公司扣非后归母净利润分别实现14.97亿元、17.39亿元、19.61亿元和19.15亿元,同比增长分别为18.40%、16.17%、12.73%和-2.32%,整体呈现下滑趋势。

与不断下滑的利润增速相对应的则是该公司库存和应收账款及应收票据的不断升高。2015—2018年,东阿阿胶的存货分别为17.25亿元、30.14亿元、36.07亿元和33.67亿元,分别同比增长17.83%、74.72%、19.67%和-6.65%。

从以上数据可以看出,东阿阿胶库存在2016年开始大踏步增长,直至2017年创上市以来历史新高,虽然2018年库存略有下滑,但仍占当期营收的45.88%,是其扣非后归母净利润的1.76倍。

同样,2015—2018年,东阿阿胶应收账款及应收票据分别为4.29亿元、4.53亿元、10.57亿元和24.07亿元,同比增长187.92%、5.59%、133.33%和127.72%。可以看出,该公司应收款项在2015年大幅攀升后,又在2017年有了较大的增长。

业内资深人士向《投资时报》研究员分析称,“为了冲业绩,上市公司向下游经销商压货是中国企业中屡见不鲜的现象。如果应收款大幅增加,大概率说明账面上已销售的商品实际上不少囤积在经销商的仓库里,但钱却没有打进企业的账户”。

与此同时,该公司机构股东(合并同机构)从2015年末的71家下滑至2019年三季度末的13家。基金整体持仓从2015年末的5485.32万股,下降到了2019年三季度末的86.70万股,降幅达98.42%。

不过,值得关注的是,保险资金的总体持仓却从2015年末的2019.40万股上升至2019年三季度末的3607.76万股,增幅达78.66%,历史上首次超过基金持仓。

据企查查数据显示,截至2019年三季度末,东阿阿胶前十大股东中有两家险资,分别为前海人寿保险有限公司和中国太平人寿保险有限公司。据了解,前海人寿是在2019年5月突击进入东阿阿胶前十大股东之列,截至三季度末,前海人寿位列东阿阿胶第四大股东,第三季度增持183.96万股。

东阿阿胶最近一年股价走势

数据来源:Wind

券商调低评级

对东阿阿胶(000423.SZ)而言,2005年华润集团的入主是一个标志性事件。次年,秦玉峰出任总经理后,随即提出定位高端市场的品牌战略。

或许补气养血的理念过于深入人心,或许消费升级的理念对于掌管家庭财政大权的女性更容易接受,脱胎于驴皮熬制的阿胶的盛行,令中国本土驴数量从1990年的1100万头锐降至2018年的300万头。

物以稀为贵,东阿阿胶系列产品就此开启高频提价模式。据不完全统计,自2005年以来,该公司累计提价19次。每公斤出厂价由不足200元上升至超过3000元,提价幅度超过15倍。

这一举动或带来两个直接效应。首先是推动驴皮价格的进一步飞涨,过去三年间,驴皮的收购价一度飙升至85元/斤,令同出一身且美味度堪比“天上龙肉”的驴肉标价望尘莫及。

与此同时,东阿阿胶净利润开始飞速增长。据Wind数据显示,该公司2005年扣非后归母净利润为1.10亿元,而到了2015年末,其扣非后归母净利润已达14.97亿元,10年涨幅1260.91%,平均复合增长率超20%。

当然,东阿阿胶股价也开启了十倍股之旅,从2005年末3.20元/股,上涨至2015年中旬的最高价59.01元/股,涨幅达1744.06%。而之后更在2017年6月26日创出了70.90元/股的历史最高价。

在净利润、股价不断上涨的同时,东阿阿胶库存也从2005年的1.14亿元,上涨至2015年的17.25亿元,涨幅达1413.16%。对比库存和扣非净利润数据可以发现,无论是库存金额,还是涨幅,都明显超过其扣非后归母净利润。

事实上,东阿阿胶目前业绩大幅下滑,其主要原因在于驴皮价格降低、存货高企,导致目前阿胶产品价格下滑,经销商从过去囤货赚差价转为提高周转率去库存,开始疯狂打折销售。

据央视财经报道,目前,东阿县的多家阿胶直营店和药店中,几乎所有阿胶产品目前都在打折出售,某红黑盒包装250克的东阿阿胶块,目前标价是1499元,而实际出售价格在八九百元,相当于打了六折,但销售依然平平。

业内人士表示:“驴皮贵的时候,70—80块一斤,现在才30多块一斤,阿胶卖的贵,实际上是驴皮贵的时候,把价格炒上去了,但现在驴皮价格降下来了,阿胶反而价格下不来。”

今年7月,摩根士丹利下调东阿阿胶评级至低配,目标价从60元降至30元。摩根士丹利分析认为,东阿阿胶业绩预减表象下的结构性变化令人担忧。而华泰证券在8月25日发布的研报同样表示,考虑到东阿阿胶业绩萎缩与行业天花板担忧,给予2020年PE估值14—16x,目标价30.29—34.62元,维持“中性”评级。

有资深投资人向《投资时报》研究员表示,预计东阿阿胶去库存还需要1—2年。